2025年12月食材采購行情:蔬菜價格高位運行,生豬價格降幅收窄

紅餐產業研究院 · 2025-12-22 14:41:46 來源:紅餐網 515

由網聚資本、紅餐產業研究院、良之隆、大莊園、香匯彩云、聚源集采、章魚小數據聯合出品的《食品與餐飲連鎖企業采購行情月度參考(2025.12)》正式發布。

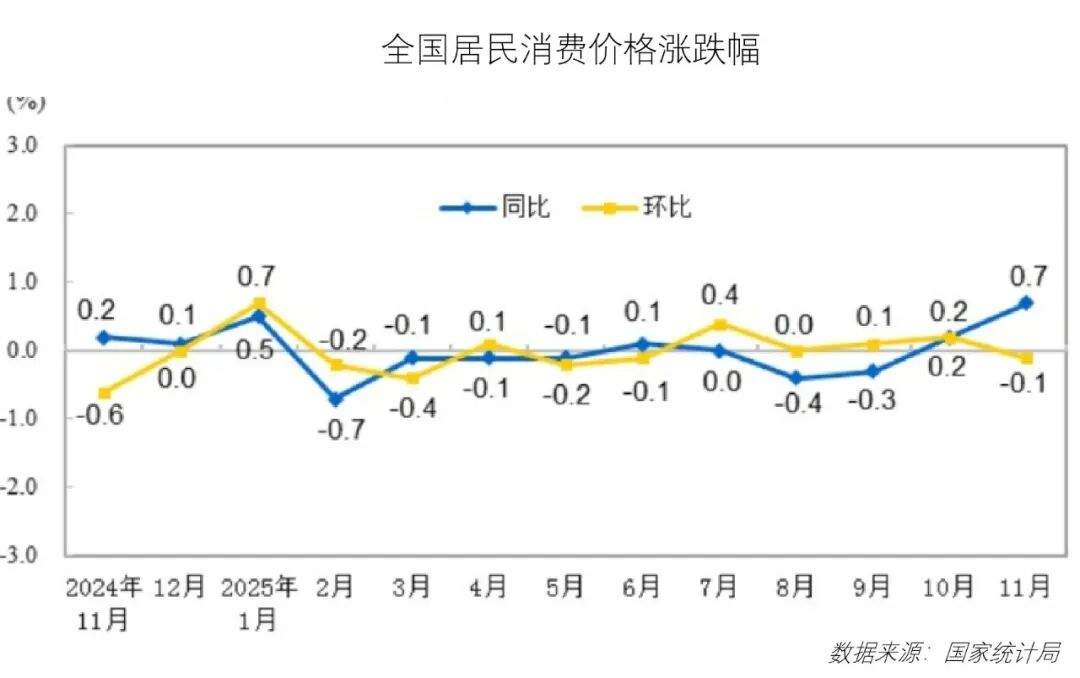

2025年11月,消費品以舊換新和促消費政策持續推進,部分行業供需結構改善,疊加季節性因素,居民消費價格呈現積極變化。

2025年11月,全國居民消費價格同比上漲0.7%,環比下降0.1%。其中,城市居民消費價格同比上漲0.7%,環比下降0.1%;農村居民消費價格同比上漲0.4%,環比持平;全國食品價格同比上漲0.2%,環比上漲0.5%。

全國居民消費價格同比上漲0.7%,漲幅比上月擴大0.5個百分點,為2024年3月份以來的最高值,同比漲幅擴大主要是由于食品價格由降轉漲拉動。

在此背景下,餐飲食材領域又有哪些新的動向?食材價格又出現了哪些波動?這些問題均可在由網聚資本、紅餐產業研究院、良之隆、大莊園、香匯彩云、聚源集采、章魚小數據聯合出品的《食品與餐飲連鎖企業采購行情月度參考(2025.12)》(以下簡稱采購行情)中找到答案。

國產牛肉市場價格穩定,進口牛肉價格漲跌不一

2025年11月,國內牛肉市場價格呈現穩定趨勢。月均價為61.44元/公斤,環比趨于穩定,同比上漲19.30%。

從供應來看,11月養殖戶出欄積極,市場供應能力充沛,屠宰端收購順暢,牛肉整體供應能力尚可;從需求端來看,11月牛肉需求量略有提升,但餐飲及終端優先選擇低價進口牛肉替代,且進口商出貨積極,部分看漲后市,港口到貨量持續增加,制約國產牛肉銷售速度;綜合來看,11月牛肉的需求略微提振,但受進口牛肉替代影響,暫無明顯上漲動力,月內牛肉價格整體維持穩定。

11月,巴西牛肉各部位價格環比漲跌互現,最大產品漲幅7.96%,最大產品跌幅為1.82%,高于去年的同期水平。最大產品漲幅為24.19%。11月國內凍品庫存持續增加,巴西進口量保持強勁趨勢,國內進口商走貨欠佳,但受成本支撐存在挺價情緒,下游貿易商接貨能力一般,且終端消費疲弱,導致月內進口牛肉價格漲跌不一。

根據行情趨勢預測,12月份牛肉進口量將繼續增加,進口牛肉價格或下調。與此同時,持續降溫對火鍋等消費需求形成一定拉動,國內肉牛月均屠宰量或繼續增加。但考慮低價進口牛肉、年底積極出貨等因素,國產牛肉價格或窄幅調整,整體上漲動力不足,部分市場面臨微降可能。

白羽肉雞價格先跌后漲,肉鴨產業鏈價格漲跌互現

2025年11月,白羽肉雞均價為3.48元/斤,較上月上漲了0.09元/斤,漲幅達2.65%,較去年11月下滑了0.29元/斤,跌幅為7.69%。

11月,肉雞價格先降后漲,前期產品走貨不快,企業收購積極性不高,雞源供應階段性充足,雞價小幅走低;后期伴隨溫差擴大,肉雞養殖難度增加,成活率及均重雙降。同時,在供應面的主要拉動下,雞價低位小幅走高,且月底山東部分區域報價基礎上多有加價收購操作,山東區域部分社會雞主流成交價一度漲至3.6元/斤月內高位。

根據行情趨勢預測,12月產品庫存尚且不高,產品產量有限,加之上半月雞胸類產品需求依然偏強,預計產品綜合售價環比提升。

11月,肉鴨產業鏈價格漲跌互現,月內上游種禽環節種蛋及鴨苗、白條價格環比上漲;下游毛鴨價格仍延續弱勢。毛鴨回收以收購合同鴨為主,社會鴨價格維持低位,主要因為南北毛鴨價格漲幅有限,均價較10月有所走低;11月全產業價格回升空間有限,部分單品價格仍走低,因此產業鏈利潤仍舊不佳。從產品端來看,白條及分割產品價格低位回升,經銷商適當補貨,廠家出貨情況略有好轉,但回升空間有限。

肉鴨市場方面,從供應面來看,市場毛鴨供應整體雖呈增加趨勢,但增幅空間有限,活禽價格前期雖上漲至高位,但冬季腌臘需求提升,南方毛鴨價格或繼續維持微漲走勢,預計12月市場行情或繼續回升。

生豬價格震蕩下行,但降幅有所收窄

2025年11月,國內生豬價格整體呈現震蕩下行走勢,但月均價環比上漲。據卓創資訊監測,本月全國外三元交易均價為11.59元/公斤,環比上漲0.61%,同比跌幅30.13%。本月生豬價格震蕩下行。

從供應端來看,11月養殖端出欄積極性較高,市場生豬供應充裕。從需求端來看,11月氣溫下降并不明顯,不足以支撐腌臘活動集中開啟,終端白條消化力度亦無明顯好轉,下游收購積極性不高。整體來看,11月生豬市場處于供過于求態勢,生豬價格震蕩下滑。但由于11月豬價降幅有限,不及10月豬價低點,因此月均價環比微漲。

根據行情趨勢判斷,預計12月份白條豬肉行情或呈“漲-跌-漲-跌”的態勢,月均值或為14.66元/公斤,環比下跌3.23%,價格運行區間或在14.30~15.10元/公斤。

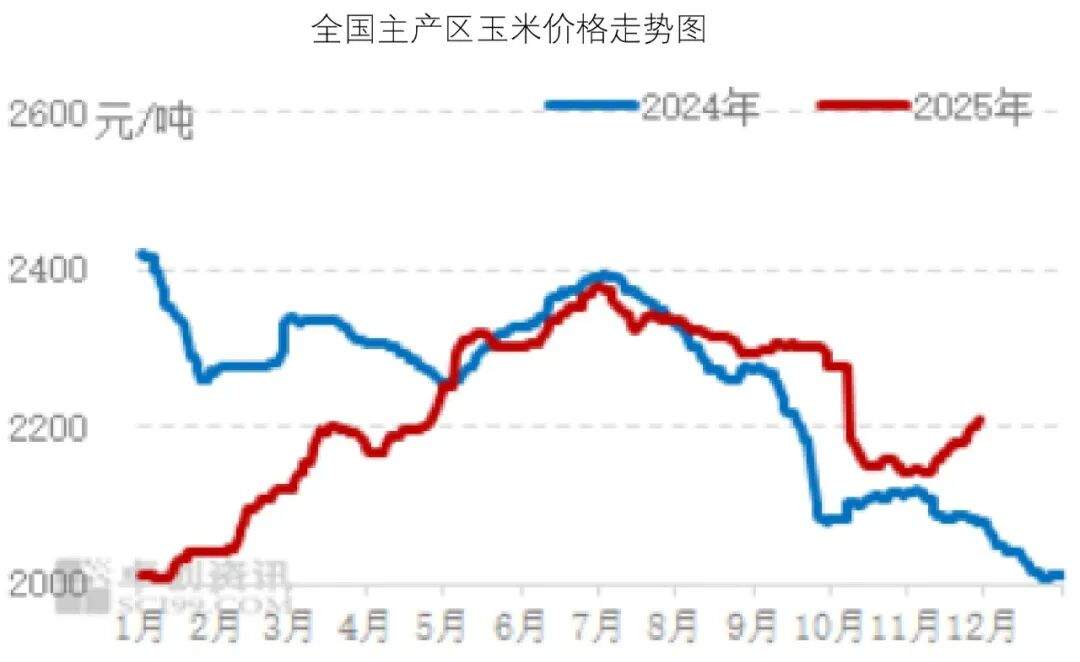

玉米價格整體呈上漲趨勢,大米均價由跌轉漲

2025年11月,玉米價格整體呈上漲趨勢,月均價環比略漲。月初至中旬,各產區受農忙及惜售情緒影響,基層玉米供應增量有限,但下游各收購主體積極收購,市場價格緩慢上漲;月中下旬,局部產區供應略有恢復,但銷區飼用需求支撐較強,且深加工企業多按需采購,市場價格延續漲勢。

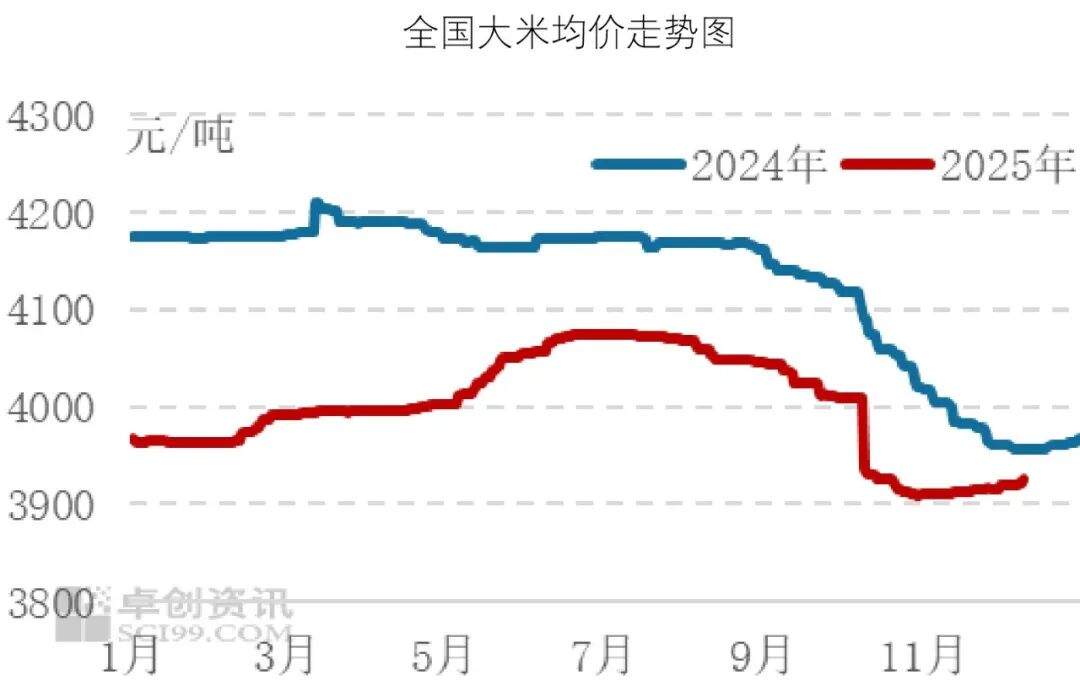

11月,全國大米均價由跌轉漲。據卓創資訊數據監測,全國大米月均價為3917.50元/噸,環比下跌1.18%,同比上漲0.13%。

從市場情況看,11月部分批發市場貿易商反映大米走貨量略有下降,市場以消化前期采購庫存為主。國內各產區米廠新增訂單不足,但受部分產區稻谷價格偏強支撐,米價小幅上漲。

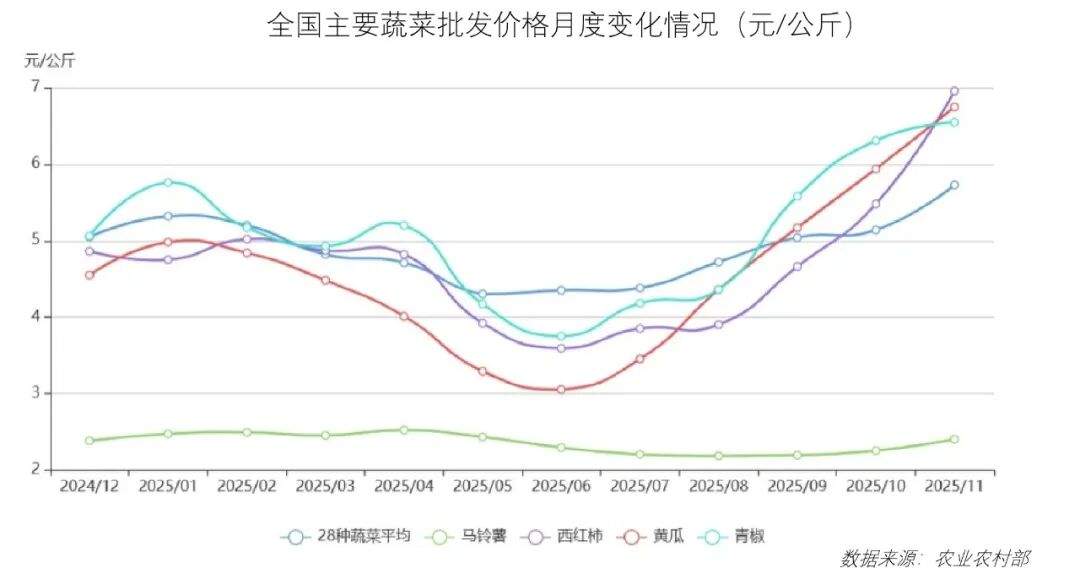

蔬菜價格高位運行,季節性因素影響明顯

2025年11月,全國蔬菜價格呈現“高位震蕩、先降后升”走勢。農業農村部監測的28種蔬菜全國平均批發價格為每公斤5.72元,環比上漲11.3%,同比上漲12.4%。分品種看,25種蔬菜價格環比上漲,其中韭菜、茄子、生菜、西紅柿價格漲幅較大。

價格波動主要受季節性供給收緊與成本上升共同影響。供給方面,11月北方產區連續遭遇3次寒潮天氣,露地蔬菜退市進程加快,大棚蔬菜生長放緩,局部地區出現凍害,階段性壓縮市場供應;與此同時,湖北、云南等南方主要產區在秋季遭遇連續降雨,影響采收與流通,多種蔬菜出現供應鏈銜接不暢。

成本方面,11月北方蔬菜全面進入冬季生產模式,設施蔬菜生產成本剛性上漲;“南菜北運”規模擴大,運輸與保鮮費用增加,疊加北方耐儲蔬菜轉入庫存模式,倉儲成本上行,進一步推高市場價格。

從后期走勢看,蔬菜價格仍將受到季節性因素擾動,但隨著推遲上市的蔬菜陸續進入市場,蔬菜供應偏緊的狀況將會得到緩解。

以下是該報告的目錄展示:

寫評論

0 條評論