咖啡闖入5元區,低價之戰一觸即發 || 市場觀察

紅餐品牌研究院 · 2023-04-13 17:09:42 來源:紅餐網 1691

導語

要想擴大市場占有率,低價無疑是最好的武器。

低價咖飲賽道正變得越來越誘人。

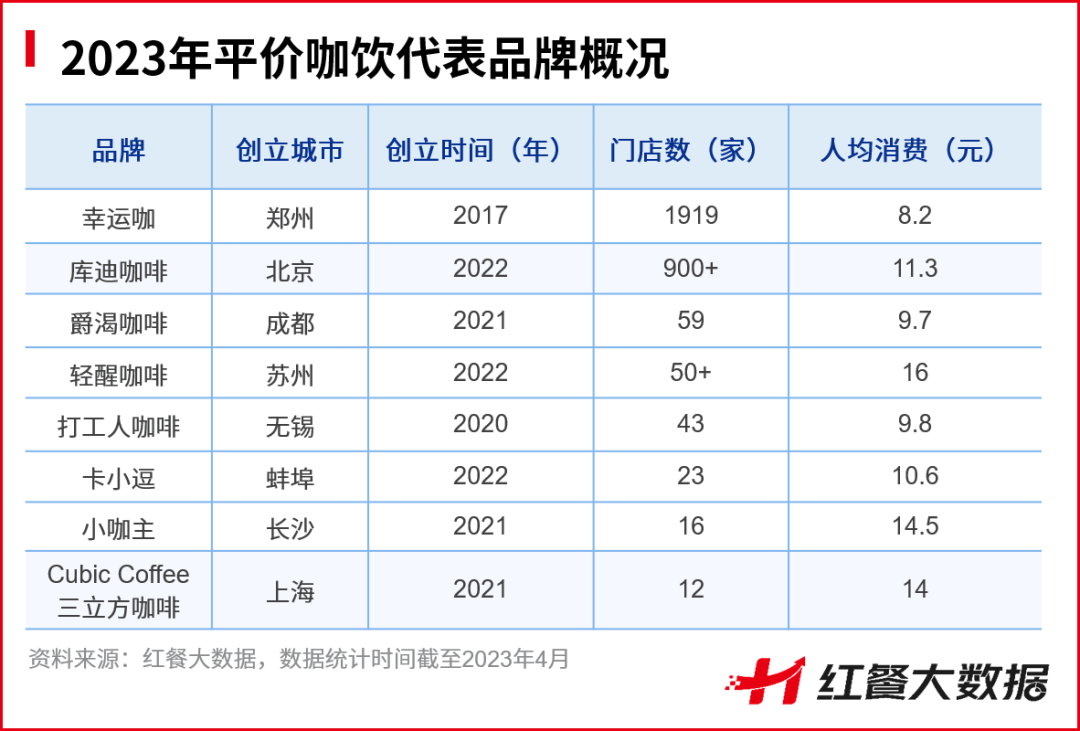

先是蜜雪冰城推出了平價咖飲子品牌“幸運咖”,其憑借5元一杯的現磨咖啡在全國攻城略地,目前已開出了1900多家門店。

后有半年前才創立的庫迪咖啡,采取了“全場9.9元”的低價模式在全國瘋狂擴張,出圈速度甚至比當初的瑞幸咖啡更快。

與此同時,一杯咖啡最低只賣四五元錢的打工人咖啡、爵渴咖啡、 Cubic Coffee 三立方咖啡等低價咖啡品牌,亦紛紛在區域市場冒頭。

咖飲10元以下的價格帶變得越來越熱鬧,眾多連鎖餐飲品牌也無法視而不見。肯德基、麥當勞、CoCo 都可等品牌紛紛加入了低價咖啡的行列。瑞幸咖啡、Tims則通過抖音等平臺推出折扣券的方式來入局。

不僅如此,資本也開始聞風而動。以低價咖啡切入市場的咖飲新品牌小咖主,于近日完成了1億元A輪融資,由星米資本領投,賽馬系列AD-VC基金跟投。而由鹿角巷的創始團隊打造的Ao Tiger虎聞咖啡以“10元拿鐵”出道,也于前不久獲得了來自梅花創投的天使輪融資。

咖飲進入低價時代了嗎?低價咖啡會是咖飲品類的下一個主戰場嗎?

低價咖啡新勢力崛起,5元咖啡席卷小鎮

低價咖啡的新勢力正在悄然崛起。

較早吃上低價咖飲賽道蛋糕的是蜜雪冰城,其早在2017年就推出了主打平價咖啡的品牌“幸運咖”。

△圖片來源:幸運咖門店,觀察君攝

現磨美式咖啡、輕乳拿鐵僅5元一杯,全線產品價格集中在5~12元。蜜雪冰城近年開啟了狂飆開店模式, 據紅餐大數據,僅2022年就開出了1500余家新店。

另一個正在瘋狂搶占低價咖飲賽道的品牌是庫迪咖啡。

半年前,瑞幸咖啡的前董事長陸正耀創立了庫迪咖啡,憑借比當年瑞幸出圈時更低的價格策略而快速打響第一槍。試營業期間,庫迪門店全部咖啡僅9.9元一杯,在抖音等平臺買券僅需8.8元/杯,邀請新朋友還有機會獲得“0元免費喝”。而此類活動從庫迪成立起,一直持續到現在。目前其已開出了900余家門店。

△圖片來源:庫迪咖啡小程序截圖

與此同時,爵渴咖啡、打工人咖啡、 小咖主、Cubic Coffee 三立方咖啡等低價咖飲品牌正在一二線城市悄然崛起。

2020年底創立于無錫的打工人咖啡,一杯美式只要4元,一杯拿鐵也僅需8元。如今,其已在無錫及周邊開出了40余家門店。除了價格便宜之外,該品牌的另一亮點是其塑造的“打工人”人設。其slogan“打工人,打工魂”,不僅大面積出現在門店里,還印在杯套、菜單的顯眼位置,引起了不少上班族的共鳴。

小咖主則用黑白條紋的斑馬做IP形象,加上熱帶雨林的裝修風格,讓人一下就聯想到非洲,呼應其主打非洲咖啡的品牌定位,辨識度很高。

△圖片來源:小咖主官方公眾號

在咖啡店遍地林立的上海,也有一家主打低價咖啡的品牌冒頭,它就是“Cubic Coffee 三立方咖啡”。其開創了顧客自帶咖啡杯的做法,同時也用附送杯子的方式來吸引消費者產生復購。

因為價格便宜,這些咖飲品牌通常被消費者追捧為“性價比之王”“親民口糧”“咖啡界性價比天花板”。基于此,低價咖飲賽道迅速崛起。連肯德基、麥當勞、CoCo都可、瑞幸咖啡、Tims等都開始出動爭搶低價咖啡市場。

繼肯德基推出9元SOE精品咖啡后,今年春節過后,CoCo 都可宣布2-3月份全國所有門店的現磨美式咖啡降價到3.9元一杯,生椰拿鐵也只需要8.9元一杯。

伴隨著一二線城市咖啡價格戰的開打,低價咖啡也正在悄然席卷小鎮。

從北方的小城到南方的縣城,隨處可以覓得低價咖飲品牌的蹤影,低價咖啡在下沉市場的潛力巨大,而且越下沉,咖啡的價格越低。紅餐大數據顯示,門店數接近2000家的幸運咖,超過60%的門店分布在三線及以下城市。

紅餐大數據顯示,相較2021年,2022年新一線城市及二三四線級城市的門店數占比均有所提升。可見,下沉市場的咖飲門店增速較快,市場發展潛力大。

低價咖啡涌現是大勢所趨

回顧咖飲近些年的發展歷程,可以看到在星巴克等咖飲品牌的引領下,早期的咖飲消費者主要是為“第三空間”的體驗感買單。點一杯三十多元的咖啡,坐在裝修精致的咖啡館里,一度成為很多消費者的生活潮流。

后來,隨著以“提神剛需”為主要賣點的瑞幸咖啡迅速擴張,自提外賣的“快咖啡”模式逐漸流行,大量品牌跟進,比如Manner、挪瓦咖啡等,在這個階段中,消費者主要為咖啡的功能性買單。

再后來,咖飲的產品越來越豐富,出現了加入水果的果咖和借鑒奶茶創新思路的茶咖。

經過這些年的發展,咖啡變得越來越大眾化,咖啡的價格也越來越低。可見,如今低價咖飲品牌不斷涌現,正是咖飲賽道發展的必然結果。

1.咖啡逐漸普及,市場需求越來越大

近兩年,咖飲賽道持續快速升溫,市場規模不斷上漲。紅餐品牌研究院測算,2022年我國咖飲的市場規模達到752億元,同比上漲了23.7%。2023年,在國內餐飲行業復蘇的大背景下,咖飲市場規模有望突破900億元。

我國咖飲品類的市場規模大,增速快,資本也蜂擁而至。從2021年起,咖飲品類迎來了融資熱,全年咖飲品牌融資事件達到17起,2022年增加到25起。在資本的助推下,品牌進一步實現了規模化擴張。

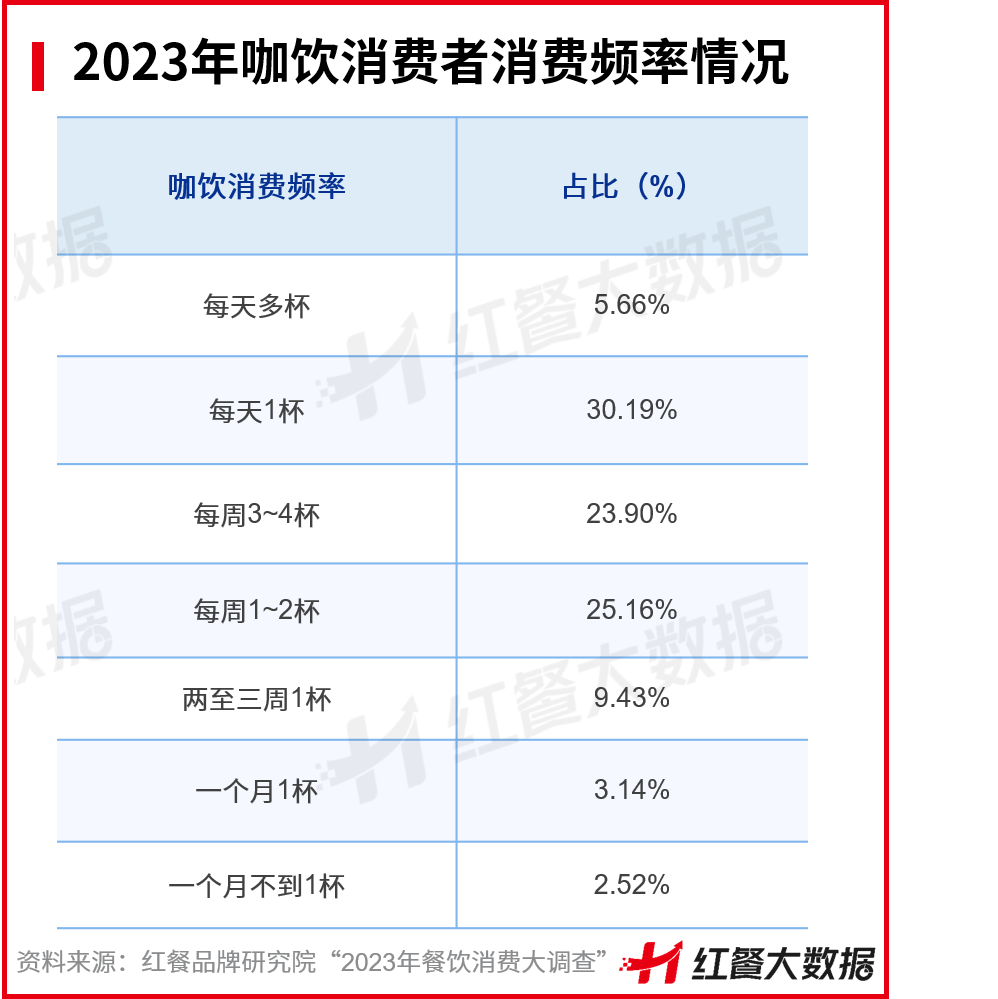

在這個過程中,咖啡越來越普及,逐漸從一種小資的生活方式變成消費者的生活日常。紅餐品牌研究院“2023年餐飲消費大調查”顯示,在受訪咖飲消費者中,每周至少飲用一杯咖飲的受訪者達到了84.91%,其中每天至少飲用一杯咖飲的消費者超過了35%。

可見,對于超過三成的咖飲消費者而言,咖飲已經成為了他們每日必喝的飲品。

在此背景之下,下沉市場的咖啡消費也日益強勁。雖然小鎮青年的收入支出相對低于一二線城市,但經過星巴克、瑞幸等品牌的市場教育之后,小鎮青年對咖啡的消費能力和接納能力并不低,咖啡在下沉市場顯現出了較大的想象空間。

2.競爭日趨激烈,10元以下價格帶相對空白

在消費需求的不斷推動下,咖飲市場規模增速加快,吸引的玩家越來越多,與此同時,市場競爭也進入了白熱化階段。

目前在咖飲領域,除了星巴克、瑞幸咖啡等實力雄厚的巨頭之外,幸運咖、庫迪咖啡等新銳品牌亦來勢洶洶。而眾多新茶飲品牌,比如書亦燒仙草、檸季、甜啦啦等也通過投資或者推副牌的方式試圖入局搶食。甚至中國郵政、華為、李寧、東方甄選等其他行業大佬也瞄上了咖飲的蛋糕。

酣戰中,有的品牌作戰策略清晰,瞄準了10元以下的空白價格帶。因為總體來看,星巴克、COSTA等主打30多元的咖啡,瑞幸、Manner、挪瓦等主打十幾到二十幾元的性價比咖啡,還有一部分小眾獨立咖啡館則把持著四五十元及以上的咖啡價格區間,只有10元以下的價格區間相對空白。

作為一種飲品,咖啡的價格越高,目標消費人群往往就會越窄。所以,在當前的市場競爭環境下,以四五元一杯的價格切入不失為一種有效的曲線策略。此外,隨著一二線城市的咖飲市場逐漸飽和,低價咖啡更適合廣闊的下沉市場。

3.咖啡的產業鏈更加成熟

咖飲品牌的規模化發展促進了咖啡產業鏈的日益成熟,而后端供應鏈效率的提升,能夠為咖飲品牌降本,從而使得低價咖啡產品成為可能。因此,成熟的咖啡產業鏈是低價咖啡涌現的基礎條件。

具體來看,一方面,我國的咖啡種植產業愈來愈完善,比如近年來,云南省的咖啡種植業發展迅速,面積、產量、農業產值均占全國總量的98%以上,是國內咖啡主要的產區,在國內咖啡的供應上具有巨大的優勢。

另一方面,咖飲的全產業鏈條愈發成熟。從乳品到水果甚至小料、包裝等供應企業一應俱全。在這樣的大背景之下,我國咖飲賽道還有更廣闊的想象空間。

但是總體來看,目前我國的咖飲市場整體上仍處于初級發展階段,屬于大家一起做大蛋糕的階段,而低價咖啡已經成為一股不容忽視的新勢力。

低價咖啡是一門好生意嗎?

目前市場上的主流咖啡基本都是十幾二十幾元一杯,四五元的咖啡很容易讓人覺得是犧牲了“質”的結果,還有人質疑,咖啡賣四五元還有利潤嗎?能賺錢嗎?

這里就要區分一下,賣一杯低價咖啡是否賺錢?開一家低價咖飲店是否賺錢?這顯然是兩個問題,但都不單單是產品定價的問題,前者涉及到房租、人工等成本,后者還涉及經營模式、運營效率等,所以很難一概而論。

但觀察君經過調查可以確定以下幾個事實,由此或也能判斷低價咖啡究竟是不是一門好生意。

1.咖啡的成本沒有想象中那么高

眾所周知,星巴克的咖啡賣得貴是因為其標榜的“第三空間”產生的品牌溢價高。事實上,多個業內人士證實,咖啡本身的成本可能并沒有那么高。

咖啡飲品的主材簡單,主要是咖啡豆,而精品豆和拼配豆的價格差異較大,比如拼配的商業豆,大約60元/公斤,一杯美式咖啡大約需要20g豆子,觀察君粗略測算了一下,一杯美式咖啡的豆子成本在1元左右,加上杯子吸管打包袋等物料,成本也才約2元。如果是拿鐵,再加上2~3元的低溫鮮奶,總成本也不超過6元。

干咖人、打工人咖啡等多個品牌的創始人曾經對外表示,低價咖啡的毛利基本能維持在50%~65%。三立方創始人劉思強接受采訪時也透露,算上門店的整體成本,包括房租、人工、設備折舊等,平均一天只要能賣到200杯以上,就能達到盈虧平衡點。

2.用低價咖啡引流,搭配多種產品提升客單價

大部分經營者用低價爆款錨定心智主要是為了引流。比如CoCo都可推3.9元的現磨美式,顯然是利用超出顧客預期的低價產品吸引顧客進店消費,從而帶動其他商品的銷量,以此提升客單價。

低價咖啡品牌的產品其實都很豐富。比如幸運咖,除了低價咖啡外,還有很多非咖啡飲品,包括冰淇淋、珍珠奶茶、圣代等,其中也有售價15元的抹茶幸運冰。

打工人咖啡、干咖人同樣如此,除了咖啡系列產品外,還有奶茶、果茶、純茶、熱可可,以及雞蛋仔等小吃。此外,一些品牌還銷售咖啡豆、掛耳、咖啡液、甜點等產品來增加營業額。雖然定位為平價咖啡,打工人咖啡、小咖主、三立方咖啡等人均消費也達到了10~15元。

打工人咖啡的創始人楊曉康在接受相關媒體采訪時表示,便宜是其門店最大的宣傳賣點。最開始他的店主營烘焙產品,開業不到一個月就憑借“4元美式”迎來爆單,開第二家店時才聚焦主營咖啡業務,烘焙為輔。

△圖片來源:打工人咖啡小程序截圖

總的來說,低價咖啡品牌的人均并非僅有四五元,基本都在十元甚至以上。低價咖啡是否賺錢也并不取決于產品單價,而在于銷量。只要復購不錯,便能以量取勝。

3.低價咖啡的目標客群更廣

任何商品,只要價格夠低,就能進一步降低消費者的決策門檻,意味著擁有更大規模的目標消費群體。低價咖啡也一樣,無論是在一二線城市,還是在小鎮上都有相應的客群。

在一二線城市,低價咖啡的消費者或只是為了提神醒腦的功能性買單,但在咖啡較為稀缺的下沉市場,低價咖啡則是小鎮青年嘗鮮、打卡、趕時髦的理想選擇。

據《第一財經》YiMagazine報道,一位河南新鄉的縣城咖啡館老板的營銷心得是:消費者重視產品的視覺和形狀,比如曲奇狀的杯子、凍成小熊形狀的冰塊,都能成為消費者拍照打卡的記憶點。

也就是說,“打卡拍照”成為很多縣域消費者第一次走進咖啡店的核心驅動力。在一條街的奶茶店的圍攻下,咖啡店只有一家,價格又不貴,沒理由不嘗嘗。

4.低價咖啡市場也開始卷起來

從上述幾方面看,低價咖啡受眾廣、操作簡單、開店門檻似乎也比較低。但不容忽視的是,低價咖啡市場的幾個主要玩家,背后都有強大后援支撐,新手恐難PK。

比如幸運咖的背后是擅長走低價路線的蜜雪冰城,無論是供應鏈能力、研發能力還是前端開店的經驗,都足以讓后來者望而生畏。

主打“9.9 元咖啡”的庫迪與瑞幸咖啡“師出同門”,前期狂撒優惠券、做各種營銷活動,這種爭奪消費群體的大手筆也難有新手可以抗衡。

△圖片來源:庫迪咖啡官方公眾號

兩個實力派之外,區域的低價咖啡品牌如今也都在向外擴張。打工人咖啡已經把觸角伸到了上海。成都的爵渴咖啡在四川開出50余家門店后,正在逐漸往外貴州、云南、浙江等地擴張。

此外,還有成熟的茶飲連鎖大牌不斷入局搶食。比如7分甜推出了咖啡子品牌——輕醒咖啡。該品牌首店于2022年國慶節期間開業,不足半年時間,全國門店數已超50家。而甜啦啦在2022年7月就推出了主打下沉市場的咖啡品牌卡小逗,目前其已經開出了20多家店。

但另一方面,我國的咖飲市場規模仍有較大增長空間,幾個品牌尚不能吃掉所有蛋糕,因此,新選手并非沒有一點機會,只是需要更多考慮當下的市場競爭格局,從而找準具有獨特優勢的品牌定位。

就比如輕醒咖啡,雖然也主打平價,但卻做了一些創新,其聚焦于“超級拿鐵”系列產品矩陣,讓咖啡的嘗試門檻大大降低。

結語

前有星巴克,后有瑞幸,現在又有幸運咖、庫迪等一眾黑馬品牌快速跑馬圈地,以及各區域的小眾咖啡品牌深受資本青睞,當下的咖啡市場正處于一個多方混戰的狀態。低價咖啡品牌想突圍并不容易。

因為要打得起“價格戰”,還得靠供應鏈,低價咖啡的未來拼的還是品牌的供應鏈實力。

就比如幸運咖主要是依托蜜雪冰城成熟的供應鏈才得以快速擴張。還比如被稱為西南“幸運咖”的爵渴咖啡,兩年開出50多家門店的背后是創始人做了十多年奶茶咖啡供應鏈,沉淀了不少優質資源。

△圖片來源:爵渴咖啡官方公眾號

從這個角度來看,那些已發展到一定規模的茶飲品牌拓展咖飲賽道將有一定的優勢。沒有此背景的新入局者,即便初期因為低價能立足市場,但長期來看,隨著低價咖啡的供應越來越豐富多元,消費者最終不會單純為低價產品買單,而是會選擇那些不僅價低,而且優質,甚至有創意或者有品牌調性的產品。這考驗的正是品牌前后端的綜合效率。

毋庸置疑的是,低價咖啡是中國咖飲品類發展進程中濃墨重彩的一筆,也是未來一段時間,咖飲賽道中不容忽視的一股新生力量。

而今年也將是低價咖啡的內卷之年,也許庫迪咖啡補貼停止的那一天,就是低價咖啡競爭格局明朗的時候。

撰稿 | 語嫣 編輯 | 奧淇

設計 |張茜瀅

參考資料:

1.咖啡賽道白熱化 10元以下的機會在哪兒?| 中國經營網

2.四五元的低價咖啡市場,為什么也卷起來了?|一刻商業

3.咖啡卷到縣城 |《第一財經》YiMagazine

4.又一“低價咖啡”樣本:美式4元/杯,還有盈利空間?| 咖門

寫評論

0 條評論