近七成中式米飯快餐連鎖品牌門(mén)店數(shù)在50家以?xún)?nèi)

紅餐品牌研究院 · 2022-10-13 09:51:48 來(lái)源:紅餐網(wǎng) 8879

隨著近年國(guó)內(nèi)城鎮(zhèn)化水平不斷提高,消費(fèi)者生活節(jié)奏不斷加快,快餐市場(chǎng)需求也逐步擴(kuò)大。

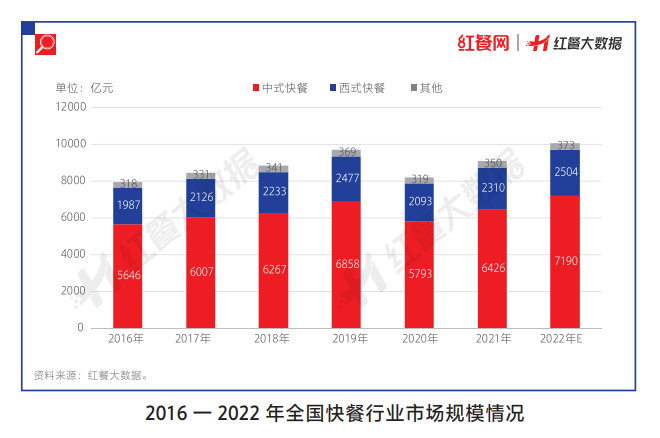

據(jù)紅餐網(wǎng)近期出版的《中國(guó)餐飲發(fā)展報(bào)告2022》顯示,2021年我國(guó)快餐的市場(chǎng)規(guī)模達(dá)到了9086億元,其中中式快餐的市場(chǎng)規(guī)模為6426億元,占比達(dá)到了70.7%,2022年我國(guó)中式快餐的市場(chǎng)規(guī)模預(yù)計(jì)將超過(guò)7000億元。

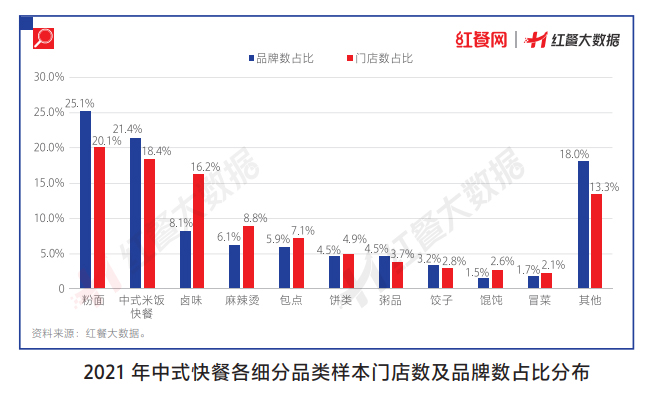

作為受眾廣泛的剛需品類(lèi),中式米飯快餐在中式快餐中占據(jù)著重要位置,是中式快餐的第二大賽道。報(bào)告稱(chēng),在中式快餐樣本門(mén)店中,中式米飯快餐的品牌數(shù)占比為21.4%,門(mén)店數(shù)占比為18.4%,均僅次于粉面品類(lèi)。

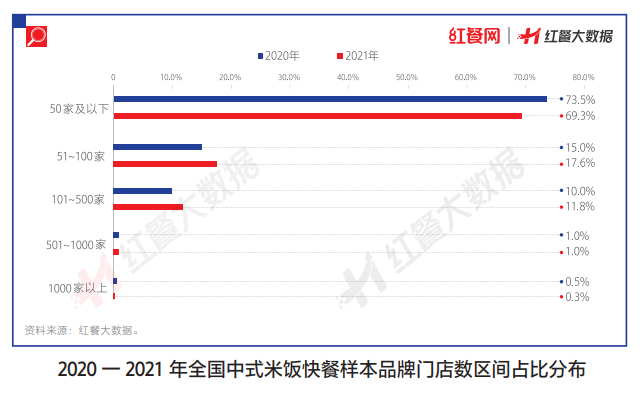

從中式米飯快餐的品牌門(mén)店規(guī)模看,2021年69.3%的品牌門(mén)店數(shù)在50家及以下;門(mén)店數(shù)在51~100家的品牌占比為17.6%;超過(guò)500家的品牌較少,占比僅為1.3%。

對(duì)比2020年的數(shù)據(jù)可知,2021年中式米飯快餐門(mén)店數(shù)在50家及以下的品牌占比有所減少,門(mén)店數(shù)在51~100家、101~500家的品牌占比均有所增加。這或是因?yàn)槭芤咔橛绊懀?guī)模較小、抗風(fēng)險(xiǎn)能力弱的品牌更容易被市場(chǎng)淘汰,而具有一定規(guī)模、根基較好的品牌有較強(qiáng)的生存能力。

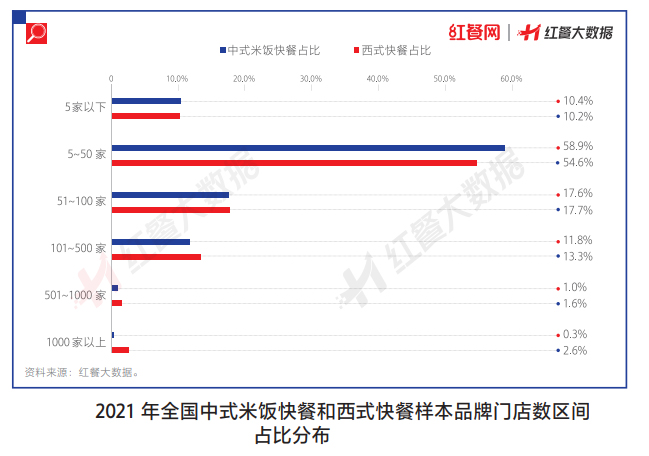

隨著快餐市場(chǎng)的不斷發(fā)展,中式米飯快餐品類(lèi)的連鎖化程度也在不斷提高,但因其整體連鎖化起步較晚,目前連鎖化程度仍不及西式快餐。

從兩者門(mén)店數(shù)據(jù)的對(duì)比來(lái)看,在5~50家的門(mén)店規(guī)模區(qū)間中,中式米飯快餐的品牌占比較西式快餐高出4.3個(gè)百分點(diǎn);而在100家以上的各個(gè)門(mén)店規(guī)模區(qū)間中,西式快餐的品牌占比均高于中式米飯快餐;1000家以上門(mén)店規(guī)模的品牌占比差距最大,多個(gè)西式快餐品牌的門(mén)店數(shù)已經(jīng)超過(guò)了1000家,如華萊士的門(mén)店數(shù)甚至超過(guò)了2萬(wàn)家,但中式米飯快餐品類(lèi)里門(mén)店數(shù)過(guò)千的品牌還較少。

作者:紅餐品牌研究院

寫(xiě)評(píng)論

0 條評(píng)論