股價腰斬、凈利暴跌,門店超12000家的百勝中國為何淪落至此?

李欣 · 2022-06-23 09:00:27 來源:36氪財經 1679

一代洋快餐鼻祖,為何淪落至此?

2.5元一塊,這是肯德基吮指原味雞1987年首次進入中國市場時的價格。

在近期的肯德基中國35周年慶中,肯德基再次祭出情懷牌,讓原價12元的吮指原味雞重返2.5元這一經典價。情懷牌是肯德基一向熱衷、屢試不爽的營銷策略,包括川辣嫩牛五方限時回歸,以及前不久與寶可夢IP聯名等營銷活動均數次沖上熱搜,今年兒童節套餐附贈的可達鴨玩具甚至被炒至上千元。

而與營銷界王者地位相反的是,肯德基母公司百勝中國在資本市場的日子并不好過。近一年以來,以最高價和最低價計算,百勝中國美股、港股股價均已腰斬。

根據財報信息,2022年一季度,百勝中國營收增速大幅放緩至4%,凈利潤同比暴跌57%。

股價腰斬,凈利暴跌,這家門店超12000家的國內洋快餐鼻祖為何淪落至此?未來還能否迎來新的增長空間?

頭圖來源:攝圖網

頭圖來源:攝圖網

01 肯德基還有成長空間嗎?

百勝中國作為國內最大的連鎖快餐集團,旗下擁有肯德基、必勝客、小肥羊、黃記煌、塔可貝爾、Lavazza等眾多餐飲品牌,品類涵蓋西式快餐、中餐、咖啡等多個細分領域。

盡管旗下品牌眾多,但長期以來,百勝中國的業績卻依然高度依賴肯德基、必勝客。2020和2021年,肯德基和必勝客兩大品牌的收入占比合計均達90%以上,其中肯德基單個品牌收入占比就高達70%以上。

過度集中的營收占比,大幅削弱了百勝中國的實際抗風險能力。肯德基和必勝客的波動,則成為影響其業績變動的主要因素。

今年以來,在疫情反復之下,包括北、上、廣、深在內的多個重要經濟地區爆發疫情,實施全域封控或部分封控,暫停營業、暫停堂食等舉措使餐飲行業經營受到嚴重影響。

作為以堂食餐廳為主體業務的頭部餐飲集團,百勝中國自然也沒能幸免。

其中,上海疫情給百勝中國一季度業績造成的沖擊尤其嚴重。原因在于百勝中國華東地區的門店數量和銷售額占比通常達到集團總收入的30-40%,是其最重要的市場之一。

在這樣的背景下,今年3月份,百勝中國平均超過1700家門店暫停營業或僅可提供外賣、外帶,其中約40%為暫停營業。受此影響,同店銷售額大幅下滑。一季度百勝中國同店銷售額同比下降 8%,主要品牌肯德基和必勝客分別下降9%和5%。其中,3月份疫情加速惡化后,百勝中國單月同店銷售額同比下降幅度更是超20%。

但在堂食業務受阻的情況下,外賣收入則實現增長,在一定程度上抵御了同店銷售額的下滑影響。一季度,外賣收入占肯德基和必勝客餐廳收入的36%,外賣收入占比較去年同期增加約5個百分點。

綜合來看,在堂食暫停導致同店收入大幅下滑和外賣業務逆勢增長的綜合作用下,百勝中國一季度營收同比僅增長4%,相比之下2021年一季度營收同比增長超45%,增速大幅下滑。

在盈利能力方面,疫情之下的百勝中國也不甚樂觀。

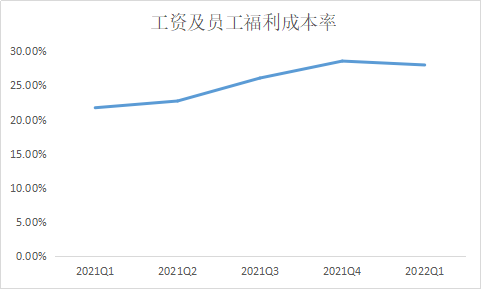

一方面,一季度營收的下滑從收入端沖擊百勝中國的獲利能力;另一方面,工資、原材料和租金電費等成本的持續增加,疊加外賣業務擴張下騎手成本的擴充,則從成本的角度進一步削弱了百勝中國的盈利能力。從財報信息來看,一季度餐廳利潤率由去年同期的18.7%下降至13.8%,集團整體經營利潤同比下降44%,3月單月更出現了經營虧損。

百勝中國工資及員工福利成本率

來源:Wind,36氪整理

短期來看,受疫情帶來的負面影響,百勝中國業績或仍將進一步走低。

財報數據顯示,4月其平均約3000家門店暫停營業或僅可提供外賣、外帶,其中約50%為暫停營業門店,這一數據遠超3月份。5月,北京全面暫停堂食將對百勝中國造成進一步沖擊。6月,上海、北京逐步解封后的疫情反彈預計也將在一定程度上削弱食客“報復性消費”的意愿。

這意味著,在本就是傳統餐飲淡季的Q2,百勝中國的同店銷售額預計將進一步下滑,根據百勝中國的預計,僅4月份的同店銷售額就將同比下降超20%,再加上外賣騎手等成本的上漲,預計百勝中國二季度或錄得經營虧損。

而長期來看,我們仍然看好支柱業務肯德基、必勝客未來的成長空間,具體體現在新零售、數字化能力以及下沉市場展店三個方面。

新零售方面,在預制菜風口下,百勝中國持續押注預制食品。

當前預制菜市場增長迅猛。根據《2021 年盒區房年貨趨勢報告》,2021年盒馬半成品年菜銷量是2020的4倍。天貓十大新年貨數據顯示,2022年春節期間,天貓預制菜銷售同比增長16倍。

未來,冷鏈物流以及餐飲業連鎖化的快速發展將加速B端預制菜的增長,同時疫情等因素亦加快了C端需求的爆發,在B端、C端的齊發力下,預制菜行業景氣度預計將長期保持向上。

在這樣的背景下,百勝中國旗下以肯德基為首的品牌通過在線上和線下渠道售賣炒飯、牛排、意大利面等預制食品滿足顧客的在家消費需求,進而促進店外消費場景收入增長。

從目前公布的數據來看,百勝中國的預制食品業務增長迅速,有望成為業績增長新引擎。2021年百勝中國包括預制食品在內的新零售業務規模接近8000萬美元,而今年第一季度新零售業務銷售額繼續暴漲至約4000萬美元,同比增加超過一倍,且單季已達到去年全年的一半量級。

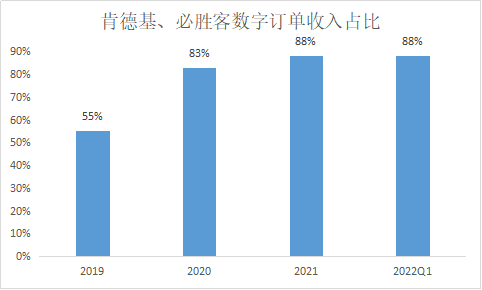

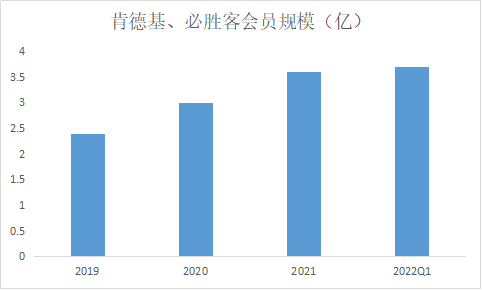

與此同時,數字化能力也是百勝中國的一大競爭優勢所在。

肯德基是最早推出外賣服務(宅急送)以及最早開啟與外賣平臺合作的餐飲企業之一。目前,數字訂單(包括外賣訂單、手機下單及自助點餐機訂單)收入占比越來越高,2022年一季度數字訂單約占肯德基和必勝客餐廳收入的88%。在面臨類似疫情等不可抗力時,以外賣為首的數字訂單業務可以在一定程度上對沖堂食下滑的風險。龐大的會員規模將繼續為其數字化發展提供用戶基礎,截至2022年3月底,肯德基及必勝客的會員計劃合計擁有超過3.7億會員。

肯德基、必勝客數字訂單收入占比

來源:公司財報,36氪整理

肯德基、必勝客會員規模

來源:公司財報,36氪整理

此外,展店方面,下沉市場仍具有較大的增量空間。

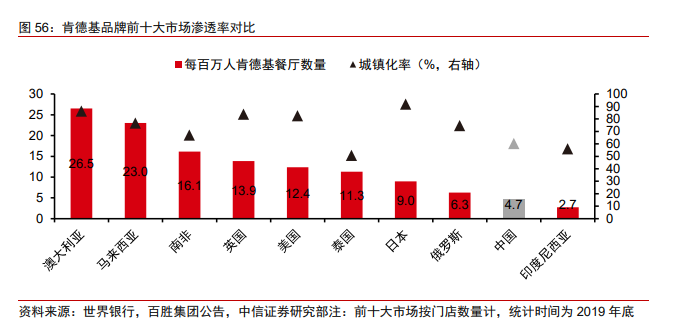

以肯德基為例,目前肯德基在中國的滲透率仍然較低,具備較強的增長空間。根據中信證券,截至2019年底,在肯德基前十大市場中,中國每百萬人肯德基餐廳數量僅4.7家,位列第九,相比之下,美國為12.4家,日本為9.0家。

來源:中信證券

而具體到國內市場,相比1-2線城市,肯德基在以3-6線城市為主的下沉市場滲透率更低,拓展門店的增量空間更大。截至2019年底,3-6線城市每百萬人肯德基餐廳數量僅3.8家,1-2 線城市則為6.7家。同時,下沉市場肯德基門店回收期約2年,短于1-2線城市的2-3年,具有較大的加密空間。

針對下沉市場,肯德基創新“小鎮店”等門店模式拓展市場,通過精簡化餐廳環境、菜品種類等舉措控制成本,以縮短投資回報期,保持盈利水平。根據此前中國商報的報道,肯德基團隊預計2020年后的三年內將會在中國下沉市場新增約1000家“小鎮店”。

02 持續啃老本,中餐業務受挫

盡管長期來看肯德基、必勝客仍具有成長空間,但百勝中國相對單一的營收結構依然具有較高的風險性。缺乏第二增長點是其亟待解決的一大難題。

本土多元化嘗試是百勝中國發力第二增長點的首次嘗試,但目前來看,進展并不順利。

2020年,百勝中國正式成立中餐事業部,進一步提高了中餐業務的戰略地位。中餐業務具體包括其孵化的中式快餐品牌“東方既白”,以及收購的蒙氏火鍋品牌“小肥羊”和燜鍋品牌“黃記煌”。

但發展至今,三個品牌均走上了下坡路。2021年,包括小肥羊、黃記煌、東方既白在內的其他分部餐廳經營利潤率大幅下降20.8%,經營虧損2900萬美元,虧損同比大幅擴大。其中,東方既白已于今年正式停業;小肥羊和黃記煌則開啟關店之路,今年一季度共計關店33家。

究其原因,總體來講,百勝中國做不好中餐的一大根本問題在于——始終在用高度標準化的西式快餐思維做中餐。

其收購的中餐品牌,發力的中餐品類均可以印證這一點。小肥羊的火鍋以及黃記煌的燜鍋均運用“去廚師化”的生產模式,對制作工藝要求相對較低,更利于套用肯德基的標準化經營模式。此外,東方既白此前的門店選址也多數緊鄰肯德基,在一定程度上方便沿用肯德基的標準化供應鏈。

這樣的運營思維固然有利于品牌實現規模化擴張,但對于中餐來說,隨之而來的弊端似乎更為致命。中餐SKU眾多,制作工藝相對復雜,消費者對菜品口味的要求越來越高,且口味偏好時常變化,高度標準化的生產模式追求“快”“多”,卻無法顧忌“精”,導致菜品口味容易失去特色,難以形成良好口碑效應。

總體來看,在多年的運營之下,中餐業務并未給百勝中國的業績帶來實質性的貢獻,而隨著年內部分品牌的不斷關店收縮,似乎也預示著百勝中國試圖通過中餐拓展第二增長曲線的愿景最終走向破滅。

03 塔可貝爾能否成為新的增長點?

在中餐業務受挫的情況下,百勝中國又該如何打造第二增長點?

我們認為,相比中餐,百勝中國旗下墨西哥風味快餐品牌塔可貝爾(Taco Bell)更有可能成為第二增長點。

在國內餐飲行業,相比正餐,快餐及休閑餐飲市場增長更快。根據弗若斯特沙利文報告,2014-2019年中國快餐及休閑餐飲市場的CAGR分別為11.4%和11.6%,是增長最快的細分市場,超過行業整體水平(10.1%)。

其中,連鎖快餐這一細分品類增量空間巨大。

目前中國餐飲業連鎖化率及集中度較低。根據Euromonitor數據,對比美國、日本兩個餐飲市場相對成熟的國家,2019年美國、日本餐廳連鎖化率分別為37.3%和22.9%,中國則僅為2.2%。未來,隨著人均餐飲消費水平提升,餐飲企業品牌化意識逐漸增強,以及疫情加速行業整合,中國餐飲業連鎖化率有望逐步提高。而百勝中國作為目前國內最大的連鎖快餐集團已具備較強的先發優勢。

在連鎖快餐這一高景氣賽道,塔可貝爾是百勝中國近年來在中國市場除肯德基以外重點發力的快餐品牌。塔可貝爾主打塔可、布里特卷、芝士烤餅、沙拉、玉米片等墨西哥風味食品。

而墨西哥風味正是當前西式快餐領域的新藍海,在一二線城市尤其受歡迎。塔可貝爾曾于2003年入駐中國市場,但因經營不善在2008年退出中國市場。2017年,塔可貝爾重返中國市場,或許也是瞄準了墨西哥風味快餐在中國的發展前景。

此番重返中國市場,百勝中國對其進行了一定的品牌重塑,例如將品牌名稱由“塔可鐘”的中文名稱調整為“Taco Bell塔可貝爾”,以及門店選址、裝修風格等方面的調整。

我們看好塔可貝爾二次進軍中國市場的發展空間,一方面如今國內餐飲市場更加多元化,對相對小眾的國外風味包容度更高,消費者更容易接納;另一方面,塔可貝爾重返中國市場的運營主體為百勝中國,而非此前的百勝餐飲集團。在百勝餐飲集團將中國業務正式分拆后,百勝中國通過肯德基在中國市場的拓展,積累了較為豐富的品牌本土化經驗。塔可貝爾是全球大型快餐品牌,在美國擁有7000余家餐廳,擁有相對完善的品牌體系,能否在中國市場實現成功取決于品牌本土化能否做好,而百勝中國在肯德基本土化方面積累的優勢有利于在塔可貝爾品牌上進行復制。

目前百勝中國正在加快塔可貝爾的品牌擴張。截至2021年底,中國有37家塔可貝爾門店,百勝中國計劃在2022年底將塔可貝爾門店網絡拓展到至少100家,到2025年底拓展到至少225家。

未來,如果塔可貝爾在門店擴張方面達到一定量級,形成規模效應,不排除成為第二個“肯德基”的可能性。

總結

如前文所述,短期內,在疫情等負面影響下,百勝中國業績料將繼續承壓。

但長遠來看,肯德基、必勝客等基本盤業務在下沉市場的拓展仍然值得關注。下沉市場人口基數大,小鎮青年消費意愿強烈,且肯德基在低線城市的滲透率與高線城市相比仍有較大的差距,未來的增量空間依然巨大;與此同時,百勝中國具備較優的供應鏈基礎、資金實力等,在塔可貝爾等潛在新增長點成功放量后,業績有望迎來第二增長曲線。

那么,現階段,百勝中國是否值得投資者關注?

估值水平對比

來源:Wind,36氪整理

如圖所示,以國內同樣在港股上市的餐飲集團海底撈作為對比,2021年百勝中國凈利率為10%,同期海底撈凈利率為-10%。在盈利水平遠高于海底撈的情況下,截至6月21日,百勝中國市凈率PB為2.59倍,低于海底撈的8.86倍;在EV/EBIT(企業價值/息稅前利潤)方面,百勝中國EV/EBIT為14.33倍,亦低于海底撈的17.83倍。

這表明,從估值上看,百勝中國當前存在被低估的可能性。在短期業績承壓的基礎上,未來業績何時恢復以及能否成功打造出第二增長曲線是投資者關注的重點。目前看來,隨著此輪疫情逐漸得到有效控制,在肯德基、必勝客經營得到恢復后,百勝中國業績將實現回升。而百勝中國旗下以塔可貝爾為首的新興品牌目前規模尚小,短期內難以起量,但在賽道朝陽及品牌本土化優勢明顯的背景下,未來新品牌的崛起有望為百勝中國打開新的增長空間,同時能夠更好地分散公司收入過度集中的風險。

參考資料:

中信證券《百勝中國投資價值分析報告:主陣地優勢鞏固,新業務蓄勢待發》

安信證券《百勝中國:多業態連鎖餐飲龍頭,數字化+門店下沉再迎發展新契機》

華創證券《百勝中國深度研究報告:多角度解讀百勝中國,西快王者歸來》

本文轉載自36氪財經,作者:李欣

寫評論

0 條評論