年營收超10億,“水產預制菜第一股”到底有沒有戲?

紅餐產業研究院 · 2023-03-23 21:43:14 來源:紅餐網 3819

水產預制菜賽道孕育著巨大的商機,但市場競爭也在日益加劇。多次沖刺“水產預制菜第一股”的鮮美來,能否講出新故事?

題圖:攝圖網

撰稿:梁盼

在上交所門前徘徊了一年多的鮮美來,又有了新動作。

近日,鮮美來更新了招股書,繼續沖刺上交所主板上市,而這距離其首次遞交招股書已經過去了一年多時間。

這家來自廣西北海的水產品預制菜企業,究竟能否如愿成為“水產預制菜第一股”?

子承父業,押寶水產品預制菜

鮮美來的故事,還要從2006年說起。

2006年,浙江人郭海濱在廣西北海創立了鮮美來的前身——北海宏遠水產食品有限公司(后在2019年變更為股份有限公司),依托近海便利,發展水產品加工業務,主要生產、研發和銷售水產品凈菜。

這并不是郭海濱在水產行業的初次嘗試,在這之前,其早已在水產行業摸爬滾打多年。

據了解,郭海濱干水產其實是“子承父業”,其父郭定棋在河南鄭州做水產生意起家,在家庭的熏陶下,郭海濱年輕時就對水產行業展露出濃厚的興趣。

1995年,郭海濱創立了南京海濱食品有限責任公司,2002年又創辦了沈陽宏遠水產食品有限公司。伴隨著水產事業的不斷壯大,郭海濱也把目光望向了全國更多城市,廣西北海就是其中之一。

△圖片來源:攝圖網

北海位于廣西南部,三面環海,有著長達500公里的海岸線,獨特的海洋生態環境讓其擁有豐富的水產資源,魚、蟹、貝類等水產品資源均十分豐富。

換句話說,在這里發展水產生意,具有得天獨厚的原料優勢。在北海扎根十余年后,鮮美來逐漸形成了蝦滑、蝦仁、生魚片等水產品為主的產品結構,從產品類型來看,主要分為即配、即烹、即熱三類。

招股書顯示,目前,蝦仁、魚片等粗加工的即配型預制菜仍是鮮美來的核心產品,此外其還有即烹的蝦滑預制菜、即熱的鱈魚酥肉預制菜等產品。

除了產品外,經過十余年的發展,鮮美來的銷售渠道網絡也日益完善。眼下,其不僅與沃爾瑪、永輝、大潤發等大型商超,以及京東、盒馬等電商平臺達成合作,還是海底撈、呷哺呷哺、鍋圈等知名連鎖餐企、食材企業的供應商。

上市一波三折,毛利率連續三年下滑

回顧鮮美來的上市之路,可以說是一波三折。

早在2020年7月,鮮美來就已經辦理了IPO輔導備案,彼時為鮮美來輔導上市的券商還是中金公司。但2021年7月,忙活了一年的中金公司突然宣布終止對鮮美來的輔導工作,這一反常行為引發了投資人士的諸多猜測。

中金公司突然終止輔導鮮美來的原因,從一些公開報道中或許可以窺探一二。比如,中金公司在上市輔導工作報告中表示,鮮美來的供應商、客戶較為分散,IPO上市過程中實地走訪難度大。

中金公司終止對鮮美來的輔導工作后,光大證券開始接手鮮美來的輔導上市工作。2021年11月,鮮美來首次遞交招股書,向滬市主板發起沖擊。

2022年3月,證監會對鮮美來披露了反饋意見,要求鮮美來就規范性問題、信息披露問題、與財務會計資料相關的問題共計27個問題進行說明。其中,中金公司此前提及的供應商分散問題也遭到證監會的問詢。

2022年4月,鮮美來在上交所主板更新IPO招股書,繼續推進公司的上市進程。但一直到2022年結束,鮮美來的上市之路都未迎來任何進展。

△圖片來源:鮮美來招股書

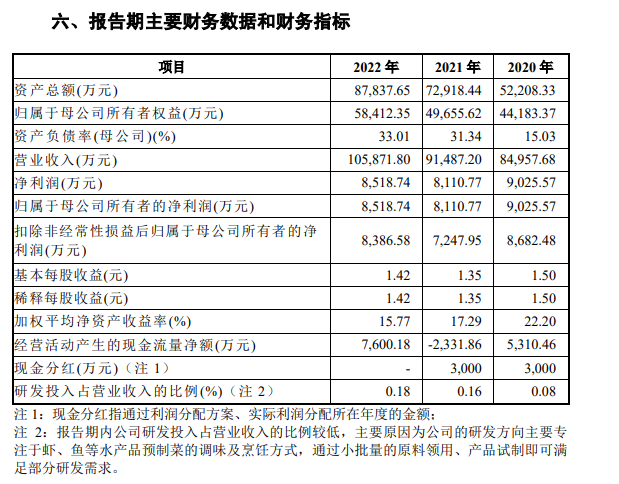

值得關注的是,近三年來,鮮美來的營收雖然逐年上漲,但凈利潤卻呈現下滑態勢,陷入了增收不增利的尷尬局面。

其招股書顯示,2020年-2022年,鮮美來營業收入分別為8.50億元、9.15億元和10.59億元;凈利潤則分別為9025.57萬元、8110.77萬元和8518.74萬元。2022年,鮮美來的營收雖然突破了10億大關,凈利潤卻還不及2020年的水平。

△圖片來源:鮮美來招股書

同時,鮮美來的主營毛利率也持續下行。報告期內分別為23.51% 、 20.76% 和20.24%。與業內其他同行相比,這樣的毛利率也偏低。

以2021年為例,安井食品毛利率為24.32%、海欣食品毛利率為24.84%、千味央廚毛利率為27.79%,均高出鮮美來不少。

因此,有業內人士猜測,近幾年鮮美來加大布局水產預制菜,或也是希望將預制菜打造為第二增長曲線,以提升自身的盈利能力,走出增收不增利的困境。

具體而言,鮮美來加碼水產預制菜主要表現在擴充產品矩陣上,即熱類預制菜產品正逐漸成為其產品研發的重要方向。比如,2022年,鮮美來就推出了鱈魚小酥肉等一系列即熱類產品。

根據招股書披露的信息,鮮美來本次擬發行不超2000萬股,全部為新股。目前,其在上交所IPO審核狀態更新為“已受理”。

值得一提的是,即便如愿成為“水產預制菜第一股”,鮮美來的發展也面臨三大待解難題。

食安問題頻發

公開報道顯示,近幾年,鮮美來頻頻被曝出食安問題,并多次被監管機構處罰。

2018年,鮮美來的抽腸蝦仁被北海市質量技術監督局檢測認定為凈含量不合格;2020年,廣東省梅州市大埔縣市場監督管理局抽檢發現,鮮美來全資子公司鄭州鮮美來冷鏈物流有限公司生產的3批次抽腸蝦仁、火鍋魷魚須、巴沙魚標簽不合格;2021年,鄭州鮮美來冷鏈物流有限公司生產的蝦仁餃子,被檢出過氧化值項目不合格;今年2月,湖南省市場監督管理局發布的食品安全抽樣檢驗通告顯示,鮮美來生產的巴沙魚恩諾沙星超標……

在此次更新的招股書中,鮮美來也將“食品安全質量風險”列在主要風險因素的第一位,認為若發生食品安全事故,將會對包括本公司在內的整個行業造成負面不利影響,最不利情況下會導致企業無法繼續經營。

未來,鮮美來若是無法建立完善的食品安全保障體系,勢必不利于企業的長遠發展。

家族企業弊病待解

此前,鮮美來在接受《新京報》采訪時曾表示,由于公司融資渠道單一,業務發展所需要資金基本上通過自有資金解決,資金短缺問題阻礙業務發展,所以才決定進行IPO申報。

資本化對企業而言,向來有利有弊,對鮮美來這樣的家族企業而言,其帶來的弊端更是不容忽視。

△圖片來源:企查查

企查查顯示,郭海濱作為鮮美來的董事長兼總裁,直接、間接持有鮮美來75.28%的股份;郭定棋作為鮮美來董事,持有鮮美來6.16%的股份。二人持股比例合計超80%,是鮮美來的實際控制人。

行業分析師郭興在接受首條財經研究院采訪時表示,企業發展早期,家族管理有利運營穩定性、決策高效性,而成長到一定規模后,現代企業管理才是重中之重。鮮美來作為家族企業,其治理透明性、決策先進性、開放性、精準度前瞻度勢必將成為輿論關注焦點。

進一步來看,假設鮮美來如愿上市,原有股東對公司控制權就會被削弱,企業的內部管理體系必須規范起來,股權與管理權的平衡也將成為一大難題。

家族企業從創立到發展壯大,都與家族力量密不可分。企業的實際控股人和管理決策層,往往屬于同一家族。上市企業的經營信息也必須公開透明,家族成員的獲利情況也一目了然,企業的運營管理不能越界,否則就將喪失投資者的信任。

以鮮美來在IPO之前的幾次分紅為例。2018年到2021年,鮮美來進行了4次分紅,累積分配7710萬元,由于鮮美來的特殊股權結構,不少于八成的分紅最終都進了郭定棋、郭海濱父子倆的口袋。一旦成功上市,鮮美來這樣的舉措勢必將引起投資者的關注。

過于依賴大單品

除了上述的幾個問題,鮮美來的大單品依賴癥也飽受外界詬病。

招股書顯示,鮮美來的營業收入主要來源于蝦滑、蝦仁和生魚片這三大品類,2019-2021年,上述三類產品合計營收占主營業務收入的比例分別為 91.13%、91.51 %和90.47%。其中,蝦滑更是占據了鮮美來營收的五成以上。2019,蝦滑營收在鮮美來總營收占比已達41.97%,到了2021年,直接上漲到56.22%。

△圖片來源:攝圖網

過度依賴某幾類大單品,往往會讓公司暗藏風險。比如,可能導致公司盈利能力波動較大。

2021年時,鮮美來的業績下滑明顯,該年營收9.15億元,扣除非經常性損益后歸屬于母公司所有者的凈利潤7247.95 萬元,同比減少 1434.53 萬元,降幅為 16.52%。對于業績變動,鮮美來就曾對外解釋稱,是因為“公司下游商超行業受生鮮電商、社區團購等新零售沖擊,以及疫情期間各地對冷凍生魚片產品(特別是進口魚類等)管控較嚴等因素影響,商超行業景氣度下降,公司主要銷往商超的生魚片產品數量大幅下降。”

此外,值得一提的是,鮮美來的營收主要是靠即烹和即配的預制菜撐起來的,但現在預制菜已進入產品細分化時代,對比市面上五花八門的加熱即食預制菜,鮮美來的產品在便捷性、產品豐富度上并不占據很大的優勢。再者,即配型預制菜的生產加工較為簡單,大多數水產加工企業及生鮮電商平臺都能實現,難以形成競爭壁壘。

未來,鮮美來必須不斷擴充sku,持續豐富產品體系,修筑產品護城河,生產研發出更便捷美味的水產預制菜,才能獲得消費者的信賴。而這對于長期從事水產粗加工的鮮美來而言,或許也是一個不小的挑戰。

寫評論

0 條評論