5家頭部茶飲品牌上半年關(guān)店超1500家,行業(yè)打響“單店保衛(wèi)戰(zhàn)”

王梓旭 · 2025-09-03 10:38:44 來(lái)源:品牌數(shù)讀 1791

茶飲告別“規(guī)模”神話

2025年夏天,茶飲賽道的競(jìng)爭(zhēng)格局正在出現(xiàn)新變化。

隨著頭部品牌相繼登陸資本市場(chǎng),曾經(jīng)野蠻生長(zhǎng)的“跑馬圈地”時(shí)代已然落幕。透過(guò)各家披露的半年報(bào),一些在存量競(jìng)爭(zhēng)階段的新趨勢(shì)也悄然浮現(xiàn),有的品牌實(shí)現(xiàn)了營(yíng)收、利潤(rùn)雙增長(zhǎng);有的單店?duì)I收表現(xiàn)亮起黃燈;還有的則在增長(zhǎng)壓力下,門(mén)店擴(kuò)張?jiān)庥銎款i。

這場(chǎng)年中大考,不再是關(guān)于誰(shuí)跑得更快,而是關(guān)于誰(shuí)走得更穩(wěn)、更健康。

“半年考”悲喜并不相通

盈利能力和增長(zhǎng)質(zhì)量正在成為衡量頭部品牌成色的核心標(biāo)尺,從財(cái)務(wù)數(shù)據(jù)上看,四家頭部品牌的“悲喜”并不相通。

古茗無(wú)疑是本輪財(cái)報(bào)季的最大“贏家”。其不僅實(shí)現(xiàn)了41.2%的營(yíng)收增長(zhǎng),經(jīng)調(diào)整利潤(rùn)增速更是達(dá)到了42.4%,跑贏了營(yíng)收增速。

相比之下,新晉美股上市的霸王茶姬雖以67.25億元的收入和13.07億元的利潤(rùn)守住了第一梯隊(duì)的位置,但增長(zhǎng)質(zhì)量已亮起黃燈,其21.6%的營(yíng)收增速背后,經(jīng)調(diào)整利潤(rùn)增速僅為6.8%,顯示其利潤(rùn)空間正受到擠壓。

茶飲行業(yè)觀察人士李默指出,霸王茶姬的規(guī)模優(yōu)勢(shì)仍在,但利潤(rùn)增速遠(yuǎn)低于營(yíng)收增速,說(shuō)明其正通過(guò)更高的市場(chǎng)投入來(lái)維持增長(zhǎng),這可能是一個(gè)早期上市公司獲取市場(chǎng)份額的必要階段,但其單店表現(xiàn)的下滑趨勢(shì)需要警惕。

滬上阿姨和茶百道則面臨著不同的壓力。滬上阿姨利潤(rùn)端保持了14.0%的增長(zhǎng),但9.7%的營(yíng)收增速已顯疲軟;茶百道的處境也不太樂(lè)觀,營(yíng)收僅僅增長(zhǎng)4.3%,經(jīng)調(diào)整凈利潤(rùn)則同比下降13.8%。

在李默看來(lái),滬上阿姨和茶百道都反映出在行業(yè)競(jìng)爭(zhēng)加劇下,維持增長(zhǎng)的壓力正日益凸顯。滬上阿姨可能面臨品牌勢(shì)能提升的瓶頸,而茶百道則更直接地體現(xiàn)為,為維持熱度而增加的銷售費(fèi)用(同比增長(zhǎng)42.7%)正在侵蝕利潤(rùn)。

作為另一路徑的參照,以直營(yíng)為主的奈雪的茶則主動(dòng)選擇了戰(zhàn)略收縮,其在收入同比下降14.4%的情況下,經(jīng)調(diào)整凈虧損大幅收窄73.1%,盡管仍未徹底掙脫虧損的泥沼,但也展示了優(yōu)先保證核心門(mén)店盈利能力的決心。

上半年的業(yè)績(jī)表明,頭部品牌之間在盈利能力和增長(zhǎng)質(zhì)量上的差距正在拉開(kāi)。行業(yè)競(jìng)爭(zhēng)加劇,也讓部分品牌維持高質(zhì)量增長(zhǎng)的挑戰(zhàn)日益凸顯。這也意味著,茶飲這門(mén)生意正回歸本質(zhì),比拼的是精細(xì)化運(yùn)營(yíng)的硬實(shí)力。

誰(shuí)的加盟商在賺錢(qián)?

據(jù)品牌數(shù)讀統(tǒng)計(jì),5家頭部茶飲品牌上半年合計(jì)關(guān)店超過(guò)1500家。

這一數(shù)字比財(cái)務(wù)數(shù)據(jù)更能揭示各家品牌真實(shí)的經(jīng)營(yíng)底色,它們?nèi)绾钨嶅X(qián),以及未來(lái)能否持續(xù)。

縱觀四個(gè)品牌,開(kāi)店與閉店并行已成共識(shí)。其中,古茗的凈開(kāi)店數(shù)量最多,上半年凈增1265家門(mén)店,不僅數(shù)量上領(lǐng)先,其關(guān)閉門(mén)店數(shù)也控制在相對(duì)偏低的水平。

而滬上阿姨和茶百道則呈現(xiàn)出高頻開(kāi)關(guān)店的態(tài)勢(shì),滬上阿姨新開(kāi)905家,關(guān)了645家,相當(dāng)于開(kāi)10家關(guān)7家;茶百道新開(kāi)466家,關(guān)了418家。

盤(pán)古智庫(kù)高級(jí)研究員江瀚告訴品牌數(shù)讀,這種現(xiàn)象的根本原因是品牌方追求規(guī)模效應(yīng)的激進(jìn)擴(kuò)張,“若缺乏對(duì)單店盈利模型的精細(xì)測(cè)算與區(qū)域飽和度的有效管控,便會(huì)將大量加盟商置于過(guò)度競(jìng)爭(zhēng)的境地,最終因盈利困難而選擇關(guān)店。”

如其所言,門(mén)店流失最終指向加盟體系最核心的問(wèn)題——單店?duì)I收能力。在這項(xiàng)指標(biāo)上,各品牌的表現(xiàn)出現(xiàn)了巨大分化。古茗是唯一實(shí)現(xiàn)單店?duì)I收增長(zhǎng)的品牌,其單店日均GMV從去年同期的6200元,同比增長(zhǎng)22.6%至7600元。

而霸王茶姬的單店?duì)I收表現(xiàn),則呈現(xiàn)出截然相反的景象。財(cái)報(bào)顯示,其同店GMV增長(zhǎng)率已是連續(xù)第三個(gè)季度為負(fù),從2024年第四季度的-18.4%擴(kuò)大至2025年第二季度的-23.0%。同時(shí),其大中華區(qū)的單店月均GMV也已連續(xù)四個(gè)季度下滑。滬上阿姨和茶百道則在財(cái)報(bào)中未披露相關(guān)數(shù)據(jù)。

對(duì)于如何判斷一個(gè)加盟體系的健康度,江瀚給出了更深層的參考指標(biāo):“除了門(mén)店凈增長(zhǎng),更應(yīng)關(guān)注同店銷售額增長(zhǎng)率、加盟商續(xù)約率以及單店坪效的穩(wěn)定性。這些指標(biāo)能真實(shí)反映現(xiàn)有門(mén)店的經(jīng)營(yíng)活力與加盟商的長(zhǎng)期信心。”

值得一提的是,奈雪的茶上半年門(mén)店凈減少160家,通過(guò)關(guān)閉低效門(mén)店,使其直營(yíng)門(mén)店的平均單店日銷售額同比增長(zhǎng)4.1%至7600元。

綜合來(lái)看,渠道端的數(shù)據(jù)比單純的財(cái)務(wù)業(yè)績(jī)更能反映各品牌的經(jīng)營(yíng)底色。在行業(yè)從增量轉(zhuǎn)向存量的過(guò)程中,如何確保加盟商的穩(wěn)定與單店的盈利能力,已成為比擴(kuò)張速度更為核心的競(jìng)爭(zhēng)力。

茶飲行業(yè)迎來(lái)新周期

幾份財(cái)報(bào)共同揭示了當(dāng)下茶飲行業(yè)的現(xiàn)狀,高速普漲的浪潮褪去,結(jié)構(gòu)性調(diào)整的周期到來(lái)。

有業(yè)內(nèi)人士指出,集體上市后,茶飲品牌被迫從“講故事”轉(zhuǎn)向“交報(bào)表”,資本市場(chǎng)對(duì)確定性的要求,會(huì)倒逼企業(yè)在擴(kuò)張、補(bǔ)貼和創(chuàng)新上更加謹(jǐn)慎,以往燒錢(qián)換規(guī)模的模式已難以為繼。

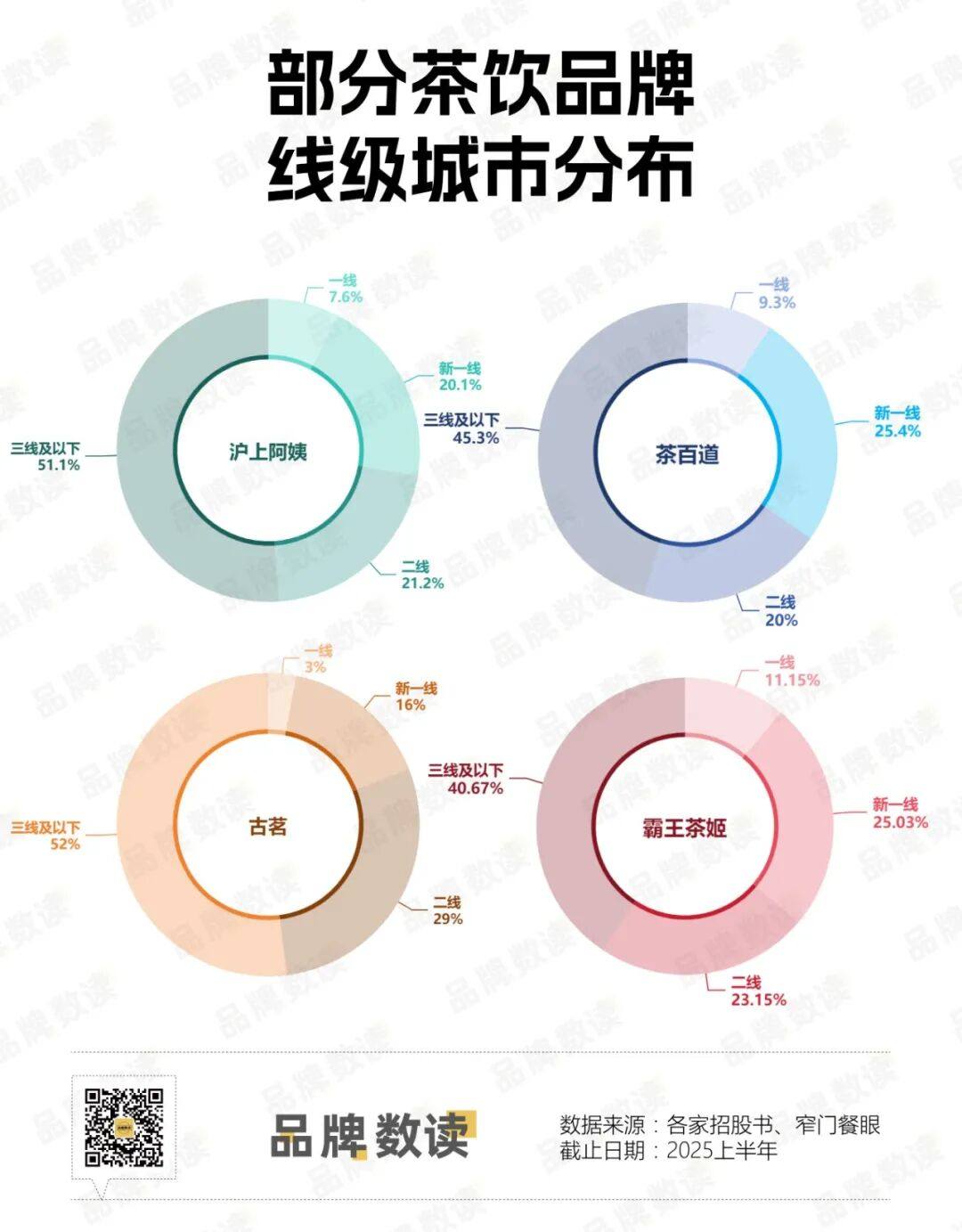

在此背景下,渠道策略的差異化和線上流量的爭(zhēng)奪,成為了決定品牌未來(lái)走向的兩個(gè)關(guān)鍵戰(zhàn)場(chǎng)。首先在線下渠道的布局上,各家品牌的策略就有所不同。

霸王茶姬和茶百道在一線和新一線城市占比較高,其中霸王茶姬接近四成,茶百道則超過(guò)三成,這兩個(gè)品牌更側(cè)重于在高線城市建立品牌勢(shì)能。

古茗和滬上阿姨則堅(jiān)決地執(zhí)行下沉策略,在三線及以下城市的占比均超過(guò)了總店數(shù)的一半,致力于在廣闊的下沉市場(chǎng)中“掘金”。

這種布局差異也體現(xiàn)在各品牌的未來(lái)規(guī)劃中。古茗在財(cái)報(bào)中明確表示,將繼續(xù)深化在中國(guó)低線市場(chǎng)的布局,并視“鄉(xiāng)、鎮(zhèn)為龐大的尚未開(kāi)發(fā)的市場(chǎng)”。同樣,滬上阿姨也強(qiáng)調(diào)其戰(zhàn)略“聚焦下沉市場(chǎng)”。這表明,下沉市場(chǎng)不僅是它們當(dāng)前的業(yè)務(wù)重心,更是未來(lái)增長(zhǎng)的核心引擎。

不過(guò)在江瀚看來(lái),當(dāng)前下沉市場(chǎng)的茶飲競(jìng)爭(zhēng)已呈現(xiàn)出結(jié)構(gòu)性紅海的特征。“當(dāng)性價(jià)比成為標(biāo)配后,市場(chǎng)的競(jìng)爭(zhēng)焦點(diǎn)必然從價(jià)格戰(zhàn)向更深層次的能力遷移,而供應(yīng)鏈將成為下階段最核心的壁壘。”

重資產(chǎn)投入的供應(yīng)鏈構(gòu)筑了更高的進(jìn)入門(mén)檻和持久的競(jìng)爭(zhēng)優(yōu)勢(shì),能直接決定品牌的定價(jià)空間和抗風(fēng)險(xiǎn)能力。他補(bǔ)充道。

而當(dāng)線下門(mén)店的競(jìng)爭(zhēng)已陷入肉搏,品牌們又被迫卷入了由互聯(lián)網(wǎng)巨頭們發(fā)起的“外賣大戰(zhàn)”。這背后,是行業(yè)產(chǎn)品創(chuàng)新乏力的現(xiàn)實(shí),當(dāng)產(chǎn)品本身無(wú)法拉開(kāi)實(shí)質(zhì)差距,競(jìng)爭(zhēng)的重心便不可避免地滑向了更直接的價(jià)格。

面對(duì)這場(chǎng)平臺(tái)主導(dǎo)的流量爭(zhēng)奪,頭部品牌的態(tài)度和策略也出現(xiàn)了一定分化。

霸王茶姬創(chuàng)始人張俊杰在財(cái)報(bào)會(huì)議上指出,嚴(yán)重依賴補(bǔ)貼的做法不可持續(xù),吸引來(lái)的大多是價(jià)格敏感、品牌忠誠(chéng)度不高的顧客。他強(qiáng)調(diào),霸王茶姬不會(huì)卷入價(jià)格戰(zhàn)并專注于優(yōu)化運(yùn)營(yíng)效率。

但公司也承認(rèn),不參與短期折扣活動(dòng)導(dǎo)致門(mén)店部分客源被暫時(shí)分流,影響了銷售表現(xiàn),但他們相信真正的長(zhǎng)期價(jià)值來(lái)自于品牌信任,而非短期的優(yōu)惠券。

古茗則采取了更為謹(jǐn)慎的防御策略。其高管在財(cái)報(bào)會(huì)議上表示,古茗并未激進(jìn)跟進(jìn)平臺(tái)補(bǔ)貼,因?yàn)槠洳呗院诵氖潜W∪栽谠鲩L(zhǎng)的堂食業(yè)務(wù)。在其看來(lái),“現(xiàn)制茶飲行業(yè)的終局是得復(fù)購(gòu)者得天下”。

古茗首席財(cái)務(wù)官孟海陵更是坦言,在外賣大戰(zhàn)中,絕大多數(shù)加盟商的利潤(rùn)率是下降的,只是被訂單量增加帶來(lái)的經(jīng)營(yíng)杠桿掩蓋了。古茗擔(dān)心后期訂單量減少,反而會(huì)對(duì)加盟商造成負(fù)面影響,因此保持了高度的戰(zhàn)略定力。

相比之下,茶百道和奈雪的茶則在線上渠道投入了更多資源。茶百道在財(cái)報(bào)中明確提及要“深度整合平臺(tái)能力”,其銷售費(fèi)用的大幅增長(zhǎng)也印證了這一點(diǎn)。奈雪的茶財(cái)報(bào)則顯示,其外賣訂單收入占比已從去年同期的40.6%提升至48.1%,對(duì)平臺(tái)的依賴進(jìn)一步加深。

“外賣平臺(tái)對(duì)茶飲品牌來(lái)說(shuō)是一把雙刃劍,”江瀚總結(jié)道,“它貢獻(xiàn)了可觀的訂單,但也帶來(lái)了高昂的抽傭和營(yíng)銷成本。當(dāng)品牌被迫跟隨平臺(tái)的補(bǔ)貼節(jié)奏,實(shí)質(zhì)上是交出了部分的定價(jià)權(quán),這對(duì)利潤(rùn)的侵蝕是顯而易見(jiàn)的。如何在這場(chǎng)巨頭的戰(zhàn)爭(zhēng)中找到平衡,是所有品牌面臨的共同課題。”

歸根結(jié)底,茶飲行業(yè)的新周期,是對(duì)品牌綜合運(yùn)營(yíng)能力的一場(chǎng)極致考驗(yàn)。無(wú)論是線下渠道的深度滲透,還是線上流量的精準(zhǔn)轉(zhuǎn)化,最終都指向同一個(gè)核心:能否建立并跑通一個(gè)穩(wěn)定可靠的單店盈利模型。

本文轉(zhuǎn)自:品牌數(shù)讀;作者:王梓旭

寫(xiě)評(píng)論

0 條評(píng)論