全國標桿mall客流/空置率/開關店/首店走勢大曝光

贏商云智庫 · 2025-02-07 11:14:52 來源:贏商網 4026

//編者按//

站在2025,聽見2024商業的回響。許多戲碼,起勢如風,炙熱如陽,并已經改變我們的生活。贏商云智庫「年終特輯」,在新潮輪轉中,寄望2025商業銀蛇狂舞。

此為,2024·研究報告篇。

站在新年年初回看,商業新的潮流已來。

湍急的時代浪潮中,我們用最直觀的數據,記錄著2024商業的四季微變。

商場客流隨節日、時間輪換不同,空置率肉眼可見變好了一些。品牌開關店,在“倒閉潮”的喧囂聲中,向好而行。

而首店之爭,因“理性時代”到來,餐飲紅火,零售波動不已。

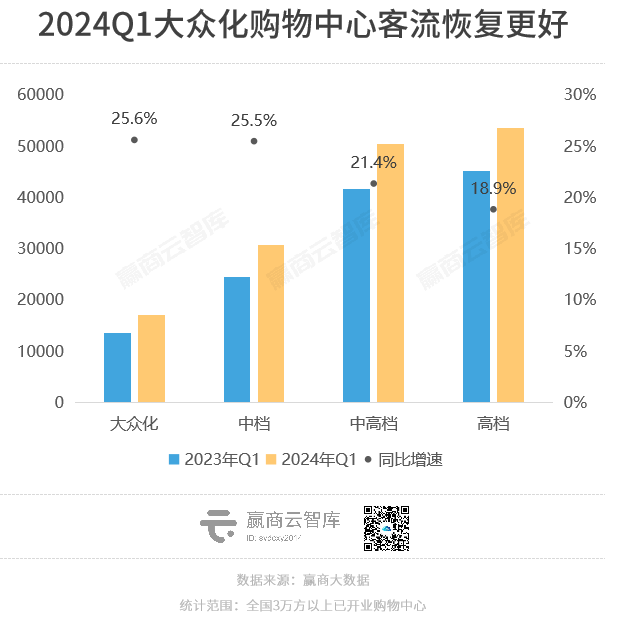

01 回歸理性,中高檔MALL最堅挺

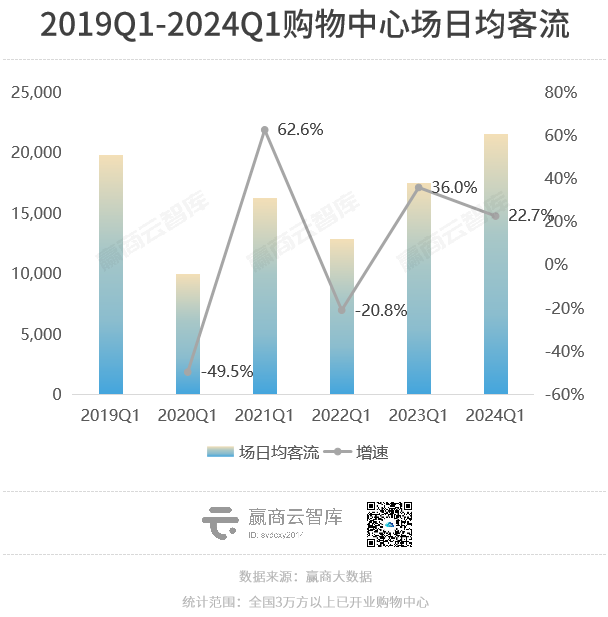

低頭前行的2024,商場的客流圖譜出現了一些新變化。

越來越多的消費者回流商場,但三年疫情帶來了消費場景的變革,人群消費偏好的變化決定著商圈運行新邏輯。

變化之下,中檔、大眾化mall成功“逆襲”,餐飲型購物中心延續去年高位走勢,成為今年一季度客流增長最快的商場類型。

與此同時,客流回歸理性,消費不再“扎堆”節假日;新MALL引流力減弱,挖掘存量商場流量越來越重要。

行至Q2,五一假期加持,全國樣本購物中心場日均客流近2.4萬人,創五年新高。

可人流來了,卻未能如期帶動火爆消費。人們愿意繼續逛街,不過是越來越謹慎、理性。他們把有限的時間、金錢,精準地投入最合心意的商場。

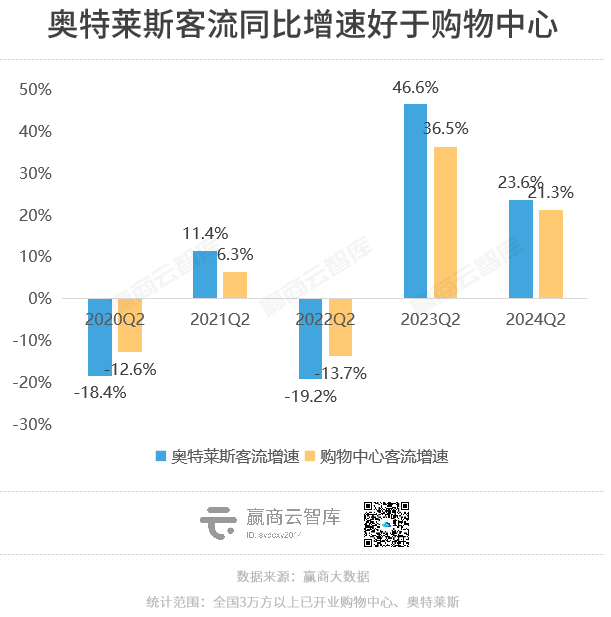

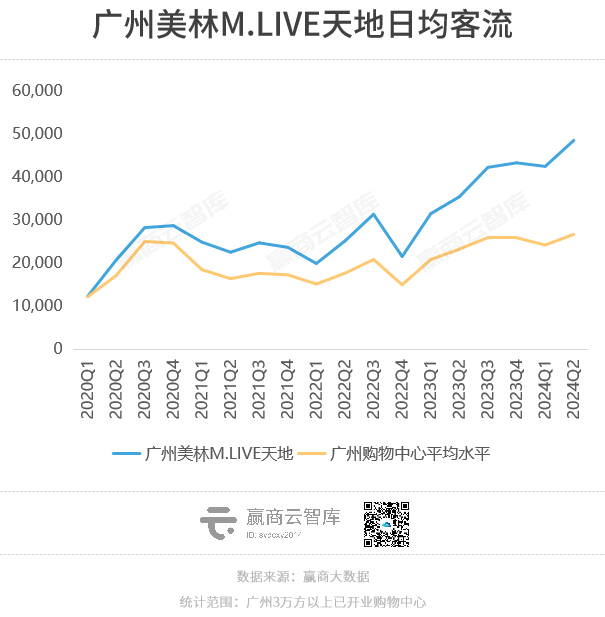

于是乎,這些“水靈靈”的商場,成了二季度人氣王。以折扣好貨打動中產,奧萊客流增長強勁;靠倉儲會員店坐鎮,廣州美林M.LIVE天地、深圳龍華壹方天地、深圳印力中心們吸客又吸金。

隨著消費左移,零售業態將繼續經歷結構性調整,而那些能夠提供獨特購物體驗和高性價比商品的商場將更有可能在競爭中脫穎而出。

跨國五一,來到國慶——2024最后一個法定假期。

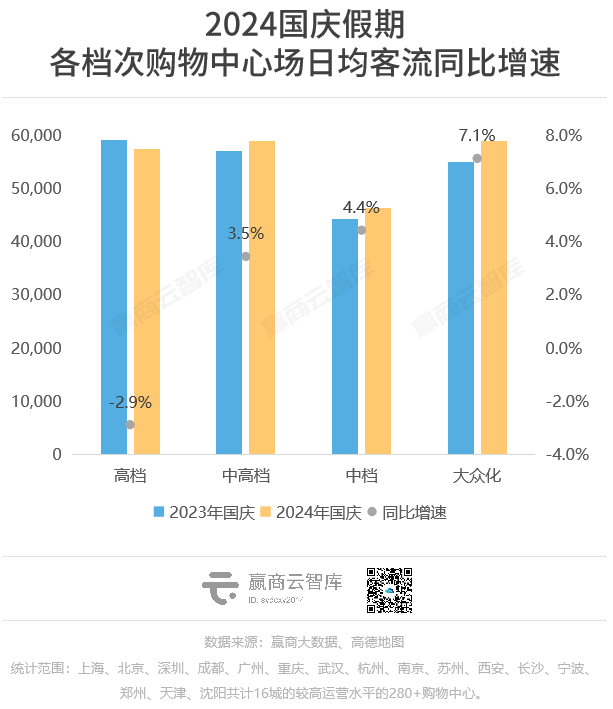

據贏商大數據不完全統計,國慶假期7天,全國16城標桿購物中心場日均客流近5.2萬人,同比去年同期增長2.6%。

(注:2023年國慶與中秋節連放8天,法定假期為2023年9月29日-10月6日,若非特殊注明,本文所指“2023年國慶/去年同期”取9月30日-10月6日的七日均值)

//城市視角,長沙標桿購物中心場日均客流超7.7萬人,成為本年度國慶節線下消費最熱城市;重慶、深圳國慶客流同比增速在9%以上,遠超其余城市。

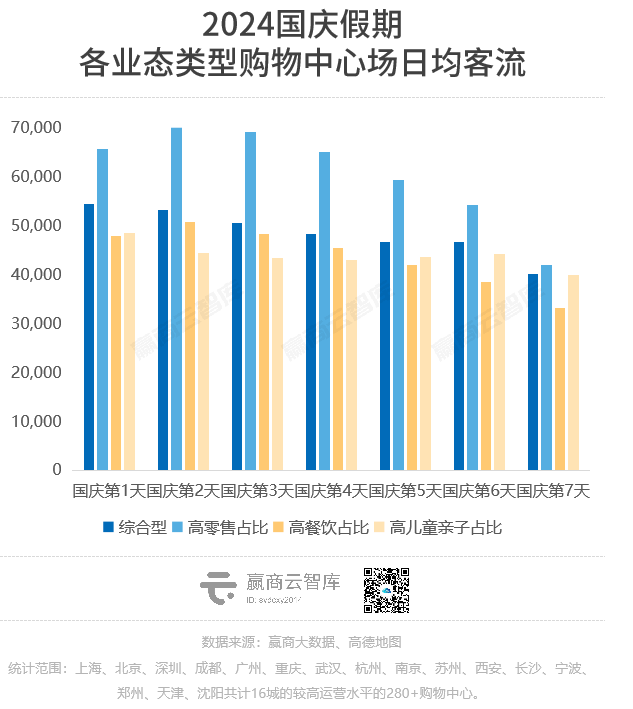

//項目視角,高檔、大眾化mall增速最明顯,中高檔MALL最堅挺;高零售占比商場最吸客,高餐飲占比商場表現平平。

國慶假期客流特征變化,大不同于五一假期,說明消費者更愿意在非傳統節日走進購物中心,而以團聚為名的傳統假期,消費者更傾向于居家或旅行以陪伴家人。

目前,國內購物中心客流回歸理性,客流的“爆發式增長”難以復現。隨著時間的推移,馬太效應更為明顯,頭部項目的客流虹吸效應進一步放大。

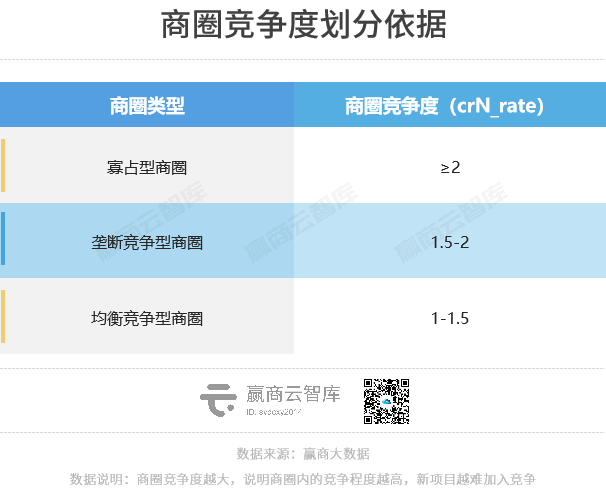

關于這點,我們在《五年最好客流成績單,這些商場遙遙領先……》一文中,以商圈內項目客流競爭狀態,對國內的商圈進行了新的劃分。

其中,寡占型商圈標桿MALL虹吸商圈客流,一如北京西紅門商圈、杭州湖濱商圈;壟斷競爭型商圈重奢坐鎮,帶動商圈消費升級,一如上海徐家匯商圈、成都春熙路商圈;均衡競爭型商圈,商圈升級成主要議題,一如深圳南油商圈、廣州嘉禾望崗商圈等。

02 空置率:持續下降,鄭州、天津緩過來了

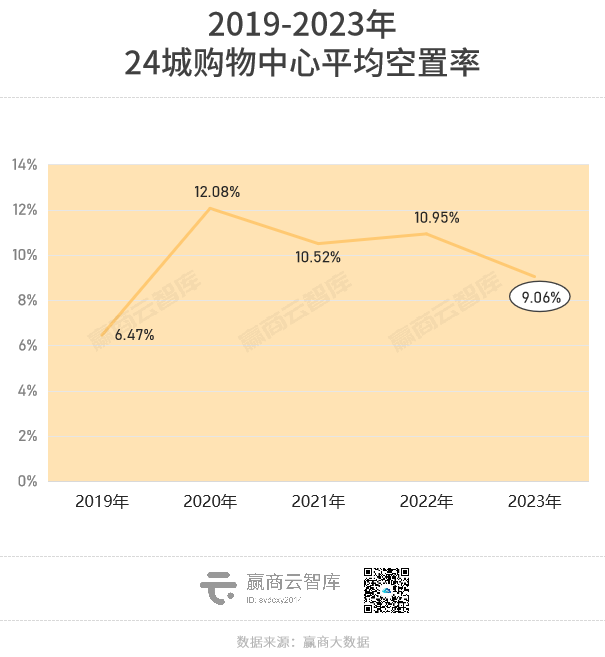

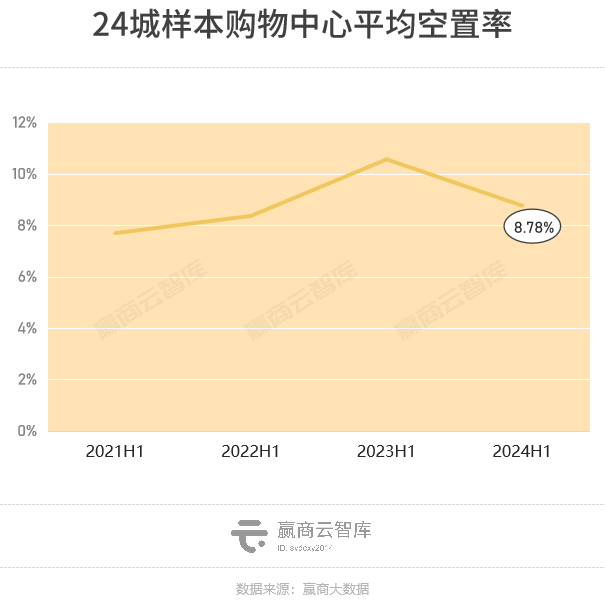

商業市場恢復向好。2023年,全國重點24城購物中心平均空置率9.06%,同比2022年下降近2個百分點。

其中,出租率超95%的購物中心占比近五成,約3成購物中心空置率超10%。經濟與就業持續改善,居民消費信心逐步提升,品牌商承租力回血。

數據說明

數據來源 :贏商大數據統計時間 :2024年3月14日(因踩盤數據會實時更新,存在一定變動,不同時間統計的數據會存在差異,不能與之前發布的數據進行對比)統計范圍 :2019年1月1日-2023年12月30日,北京、上海、廣州、深圳、成都、重慶、南京、蘇州、杭州、鄭州、武漢、長沙、天津、佛山、西安、合肥、青島、廈門、福州、南昌、南寧、昆明、貴陽、泉州24個城市,商業面積5萬㎡及以上已開業購物中心“出租率”、“空置率”釋義:根據實地踩盤的全量門店數據計算得出,出租率=已出租店鋪數量/總店鋪數量;空置率=1-出租率“品牌門店開關店比”=開店數/關店數 比值>1,表示品牌門店發展呈現擴張狀態(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數)比值<1,表示品牌門店發展呈現收縮狀態(開店數<關店數)

分城市線級來看,2023年一線城市整體優異,平均空置率為6.71%,遠低于二線城市的9.53%。但具體到城市,二線城市中的青島、西安、杭州、南京出租率領跑,空置率低于5%。

其中,青島復原速度驚人,得益于“億惠青島消費年”促消費活動、全年接待游客創歷史新高等拉動消費,存量項目出租率上升的同時,新項目高開業率入市,如青島即墨碧樂匯招商率、開業率均達97%。

當然,有人得意,有人失意。天津、佛山、昆明空置率依舊高企,均超13%,24城中出租率最低。2020-2022年,這三城購物中心空置率皆超過10%,經營持續承壓。

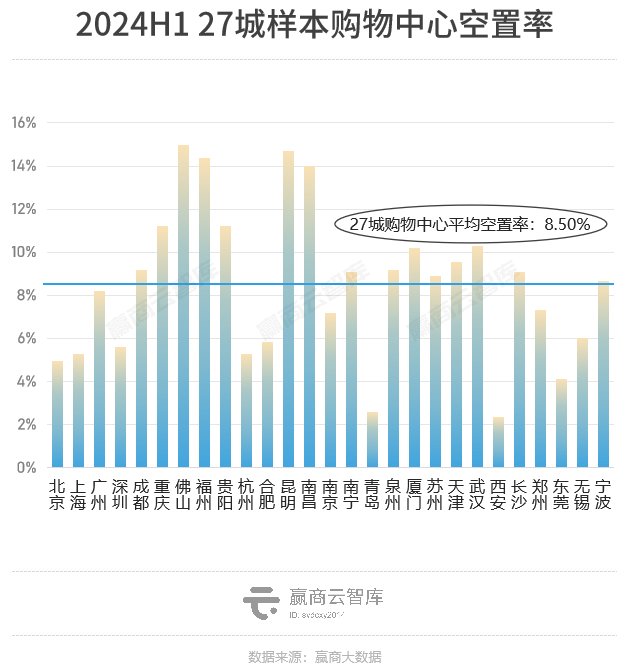

行至2024年中,全國重點27城600+樣本購物中心平均空置率為8.50%。

去除期內新增的三城數據,全國重點24城購物中心平均空置率同比下降17.01%至8.78%。其中,滿鋪出租的商場數量與2023年同期持平,近20家;出租率超過95%商場占比約48.73%,同比增加41.05%。同時,約3成商場空置率超過10%,但相比2023年同期回暖明顯。

視野擴大到城市,2024上半年,全國重點27城600+樣本購物中心中,近半數城市空置率環比上升、15城空置率高于27城均值。

西安、東莞、青島、北京購物中心空置率低于5%,出租率領跑,前二者租賃需求尤為活躍;鄭州表現搶眼,空置率環比下降42.62%至7.34%,擺脫了去年“承壓者”身份。

另邊廂,佛山、昆明空置率高企,27城中出租率最低;福州蘇萬寶商圈“失守”,致使城市上半年空置率環比上漲18.45%至14.36%。

03 開關店:“閉店潮”止住了?持續微調

冰火兩重天的2023,11城約200個標桿購物中心場均調整品牌數110+家,新開店數超1.3萬家,開關店比觸底反彈至1.11,小幅上行,為近三年最佳表現。

調了近2.5萬家店中,新開店超1.3萬家、新關店近1.2萬家,呈現回暖態勢。五大業態中,餐飲、文體娛、生活服務開關店比均超過1,發展向好;零售開關店比接近1,小幅收縮;兒童親子表現疲軟。

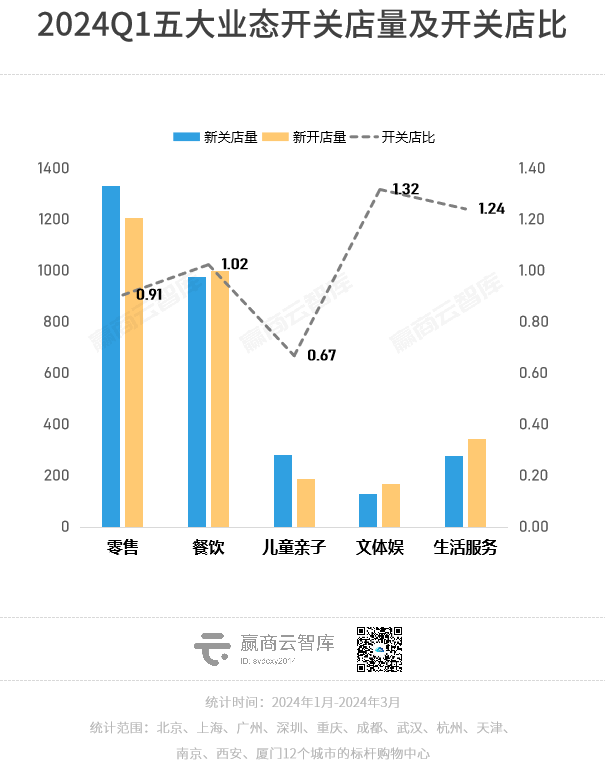

進入2024年,據贏商研究中心統計,一季度12個重點城市220+購物中心開關店比0.97,開、關店數基本持平,整體平穩,持續微調。

數據說明

數據來源:贏商大數據統計范圍:北京、上海、深圳、廣州、成都、重慶、杭州、天津、武漢、南京、西安、廈門12個城市的標桿購物中心“品牌門店開關店比”=開店數/關店數,比值>1,表示品牌門店發展呈現擴張狀態(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數)比值<1,表示品牌門店發展呈現收縮狀態(開店數<關店數)。開、關店根據實地踩盤數據對比得出,實際門店調整時間存在時間差,數據僅供參考,具體以各項目官方披露的數據為準統計時間:2024年1月1日-2024年3月31日

相比10年前,消費者習慣亦發生翻天覆地變化——他們到線下不再單純為了“買買買”,而是更關注體驗式消費。

應時而變的購物中心,開始“嚴選”零售業態品牌,不再純粹關注品牌的規模力、承租力,更為注重品牌調性、態度以及體驗感,以明顯區分線上“剛需型”的產品。此背景下,整個購物中心渠道零售品牌開關店比波動下行,是大勢所趨。

另一方面,商場內與“體驗”直接相關的餐飲、文體娛及生活服務業態品牌,持續保持向上的拓店勢頭。它們提供了一種無法在線上感知、觸達得到的“情緒價值”,是當下購物引流或持續保持客流的永動機。

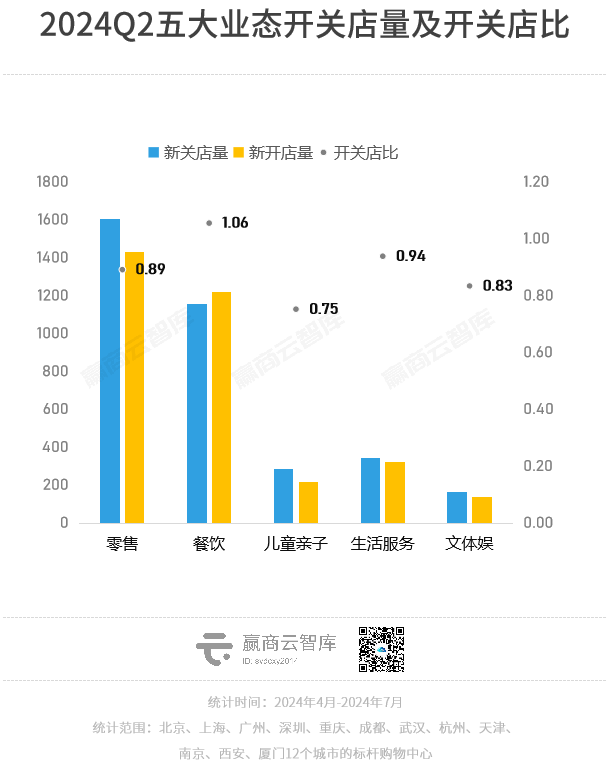

這種趨勢,在Q2開關店報告中,更為明顯。12個重點城市230+購物中心開關店比繼續下降,為0.94,平衡態勢愈加搖擺。

零售、餐飲業態開關店比與上季度相比變化不大,分別為0.89、1.06;兒童親子有所回升,為0.75,仍是表現最差業態;生活服務、文體娛出現“反轉”,由擴張變為收縮,開關店比分別為0.94、0.83。

這半年中,“關店潮”愈演愈烈。平替浪潮深入人心,一個個大牌躬身入局價格戰,實體商業陷入“不降價沒顧客,降價賣一單虧一單”的怪圈。門店優化、縮減規模,不再是品牌們的可選項,而是必選項。

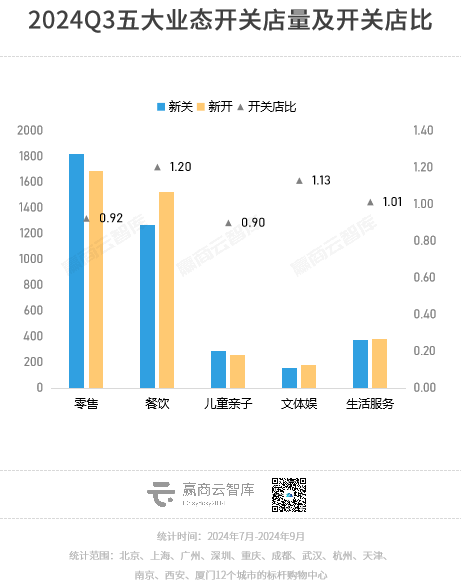

經過略顯低迷的半年,來到客流旺季的暑假,購物中心鉚足勁開新店、搞活動,去年Q3開關店比終于回正。

據贏商大數據統計,今年3季度全國樣本購物中心開關店比回升至1.03,此前的1、2季度則分別為0.97、0.94。

細看五大業態開關店比較上季度均有提升,其中零售業態收縮態勢放緩,開關店比從2季度的0.89回升至0.92;餐飲表現最好,開關店比達1.2;兒童親子有所回升,為0.9,表現最差;生活服務、文體娛整體上行,開關店比分別達1.02、1.13。品牌調整量上,Q3零售、餐飲調整量均有所增加,整體是零售>餐飲>生活服務>兒童親子>文體娛。

在房地產供給過剩、資產價格下滑大趨勢下,消費市場回暖不及預期、品牌租賃需求放緩,不少零售商業空置率走高、租金水平下滑,積極進行品牌汰換調改勢在必行。

04 首店:買買買不香了,吃吃喝喝是王道

“除了奶茶、吃飯,分文不花。”當代摳門年輕人逛街,買買買不香了,吃吃喝喝才是王道。

歷來是商場香餑餑的餐飲首店,變得更加搶手。據贏商大數據不完全統計,2019-2023年餐飲首店數量整體呈逐年上升趨勢;2023年創近五年新高,達2235家,相比2019年飆升260.48%。

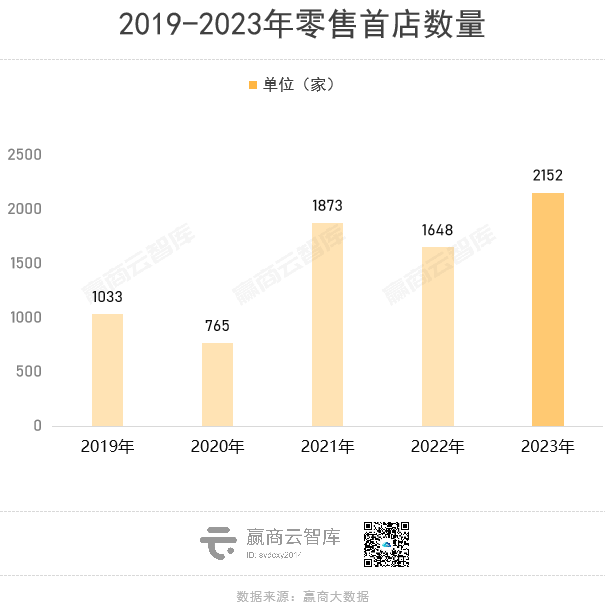

稀缺的零售首店,商場招商實力硬核明證,目標客群奔赴而來的最大招牌。據贏商大數據監測,2023年,零售首店絕對數創近5年新高,開出2152家首店,相比2019年增長108.33%。

首店經濟,持續發力。據贏商大數據不完全統計,2024年一季度全國46城有超800家新首店登場,相比2022年、2023年同期,分別增長18.52%、33.59%。

一線城市首店步入深度競爭期,經濟活力足、市場還未飽和的強二線城市成首店“求增量”首選,后者今年一季度首店占比超五成,絕對數同比增長67.74%。

細看城市,今年一季度首店延續扎堆在北上廣深蓉漢6城“開張”的傳統,深圳、武漢、上海霸榜前三;寧波厚積薄發,三年來首進前十。

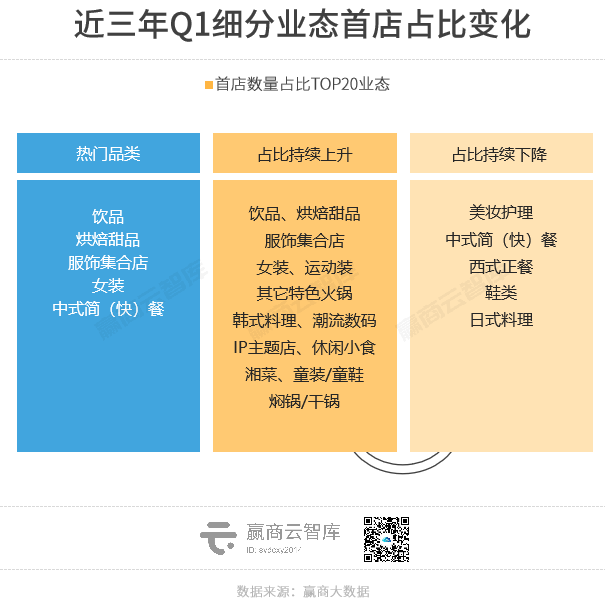

飲品、烘焙甜品、服飾集合店關注度持續上升,首店數量占比分列前三;日式料理熱度斷崖式下跌,占比由2022年的TOP6降至TOP20;運動裝、韓式料理、潮流數碼、其它特色火鍋首進TOP10。

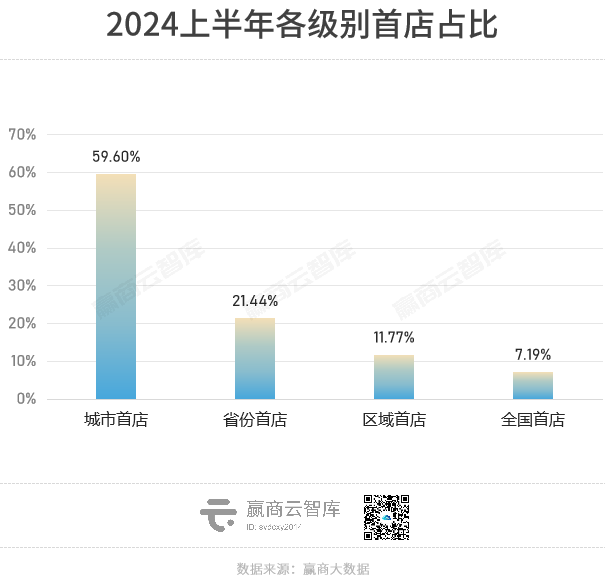

上半年下半場,新首店加速搶灘。據贏商大數據不完全統計,2024上半年,全國62城有超2400家新首店登場,相比2022年、2023年同期,分別增長42.21%、29.02%。

反差的是,全國首店占比、絕對數創新低,新銳品牌謹慎落地。上半年,上新了177家全國首店,同比前兩年均下降超25%。

可反差之外,亦有驚喜。近三年“非標”全國首店占比,仍在不斷上漲,由2022上半年的30.08%升至50.85%,成熟品牌“升級版”門店明顯增多。

上半年,餐飲是唯一首店數量占比不斷攀升的業態。視角轉向各業態細分品類,飲品、女裝、烘焙甜品熱度遙遙領先。以酸湯火鍋為代表的特色火鍋、潮流數碼、燜鍋/干鍋、燒烤/鐵板燒三年來關注度漲幅靠前,前者首進TOP10,后三者首進TOP20。

細看城市,上半年首店繼續扎堆“上深蓉渝漢杭寧”7城。深圳躍升TOP1;鄭州嶄露頭角,首店數同比飆升162.75%,新晉前十。

新開業的西安薈聚、深圳前海壹方匯(與前者并列第一)、貴陽方圓薈·海豚廣場,以及入市超半年的鄭州銀泰inPARK(與貴陽方圓薈·海豚廣場并列第二)位居上半年“首店最熱mall”前列。其中,一季度開業的深圳前海壹方匯“打敗”后來者,穩拿“全國首店收割機”稱號。

本文轉載自贏商網

寫評論

0 條評論