9月現制茶飲:開店4983間、關店2641間

李彥 · 2025-11-06 11:50:41 來源:茶咖觀察 3669

9月新茶飲開店,下沉市場比一線多。

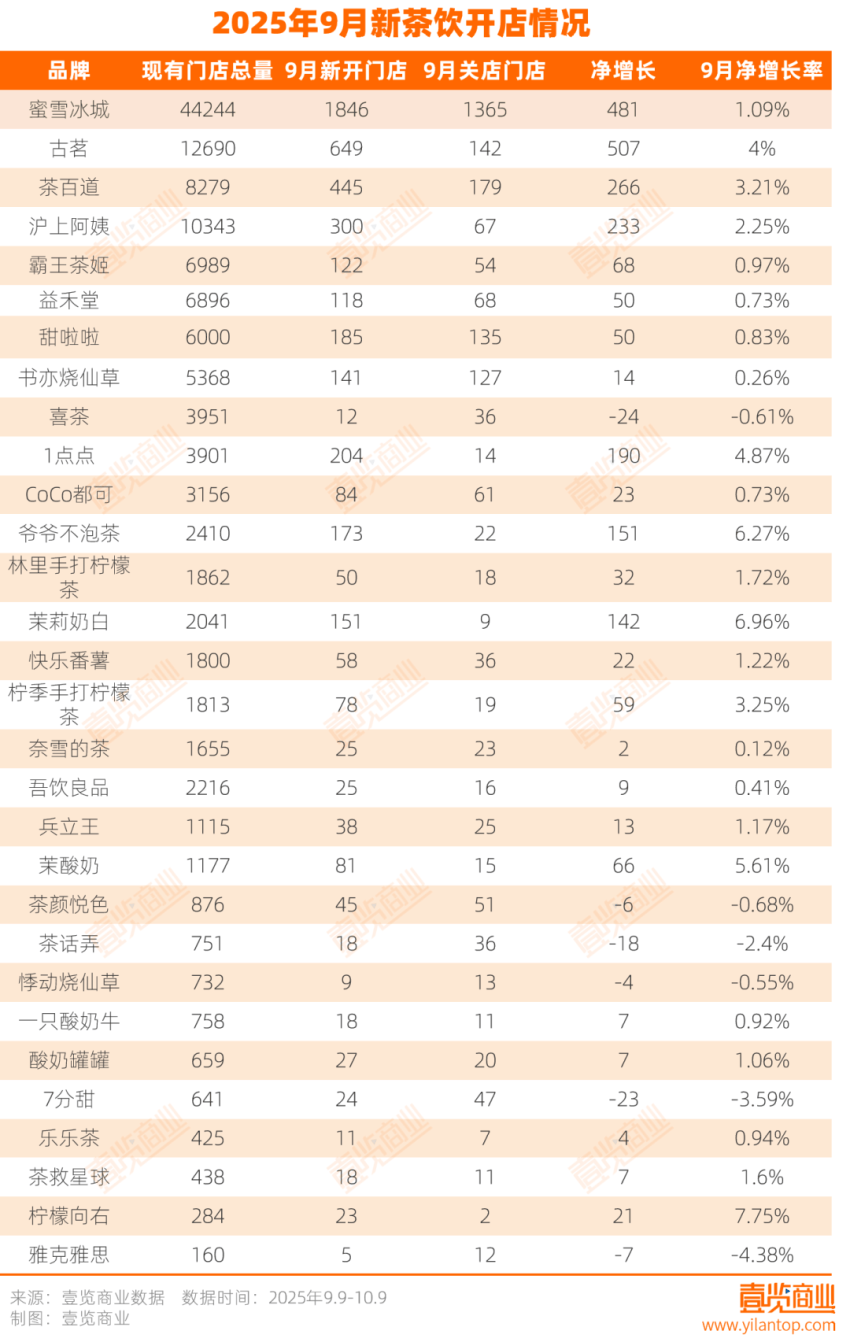

2025年9月,新茶飲行業進入秋季調整期,整體開店節奏趨穩。壹覽商業監測的26個連鎖品牌合計現有門店總量13.36萬家,單月新開4983間、關閉2641間,凈增長2342間,環比放緩但仍保持正向增長。

在規模層面,蜜雪冰城依然穩居龍頭。其9月新開1846家、關店1365家,凈增481家,總量突破4.4萬家,保持約1.09%的月度增長率。緊隨其后的是古茗,新增649家、關閉142家,凈增507家,增長率達4%,成為9月凈增最快的頭部品牌。茶百道、滬上阿姨分別凈增266家和233家,延續了上半年以來的穩健擴張節奏。

從結構來看,中腰部品牌回暖明顯。1點點凈增190家,環比增長4.87%,顯示出加盟端的信心恢復;甜啦啦與益禾堂均實現約50家凈增長,延續低速擴張節奏。另一方面,喜茶與奈雪的茶仍在主動瘦身,9月凈減24家與6家。

檸檬向右、茉莉奶白和爺爺不泡茶成為9月凈增長率最高的品牌。檸檬向右凈增22家、環比增長7.75%;茉莉奶白與爺爺不泡茶分別增長6.96%與6.27%,以輕資產、高復購的加盟模型在旺季后延續勢能。

與此同時,行業兩端的冷熱差距也在擴大。部分老牌連鎖進入明顯的“收縮期”,7分甜、雅克雅思等品牌9月跌幅居前。7分甜當月新開24家、關閉47家,凈減23家、下降3.59%;雅克雅思表現更弱,9月僅新開5家、關店12家,凈減7家、下降4.38%,為全行業最低增速。

整體而言,9月新茶飲市場在旺季退潮后保持平穩擴張。行業正在從粗放擴張邁向結構優化階段,“誰能撐過淡季”,正成為品牌穿越周期的新考題。

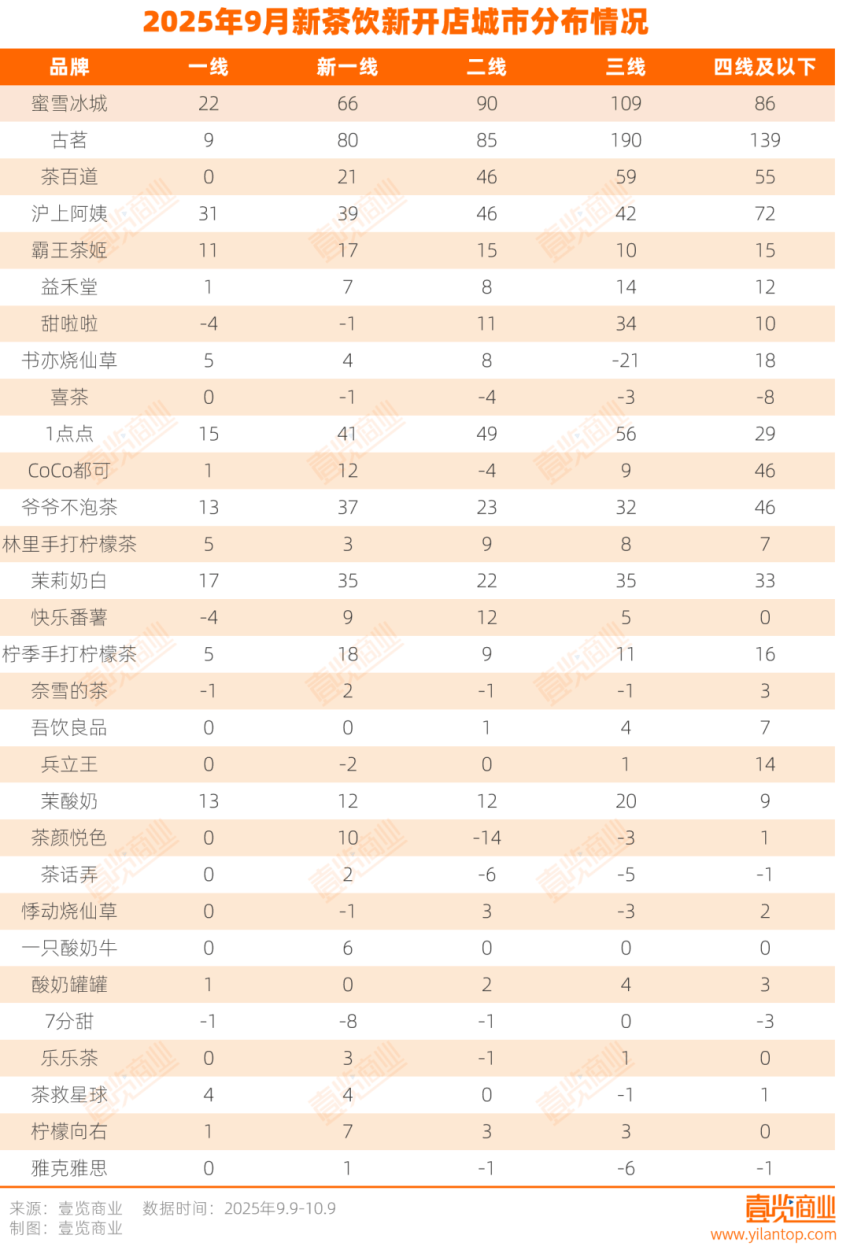

從城市分布來看,2025年9月新茶飲的開店重心依舊集中在二三線及以下市場。壹覽商業數據顯示,一線城市的新開店占比最低,合計不足10%,而三線及以下城市貢獻了超過六成新增量。這一結構,既延續了下沉擴張的主旋律,也反映出行業在高線市場趨于飽和后的“理性回流”。

古茗、蜜雪冰城依舊是下沉市場的主要推動力,但更多品牌開始在不同層級城市尋找平衡。比如霸王茶姬與益禾堂,9月在新一線城市各新增約17家和18家,在二三線城市也保持同步擴張,體現出區域滲透的均衡策略。滬上阿姨則在新一線與三線城市分別新開39家與42家,繼續強化“全國性品牌”布局,避免過度依賴單一區域。

中腰部品牌中,1點點與CoCo都可的分布出現明顯分化。1點點在新一線和二線城市擴張最快,分別新增41家和49家,更多瞄準消費力相對穩定、房租結構合理的城市帶;而CoCo都可則在四線及以下城市凈增46家,顯示其正加速下沉。類似的還有兵立王、吾飲良品等小規模連鎖,雖單月新增不多,但在三四線城市的門店比例不斷提升。

值得注意的是,一線城市的開店量連續幾月保持低位。多數品牌在北上廣深僅有個位數新增,茶話弄、悸動燒仙草、一只酸奶牛等多個品牌9月未在一線城市開出新店。快樂番薯、7分甜更是收縮態勢。其原因在于:一線城市租金與人力成本持續攀升,核心商圈飽和度高,消費者口味多元、流量轉化成本偏高;同時,平臺經濟帶來的線上外賣與即時零售增長,分流了線下新增的必要性。

總體來看,9月的新茶飲開店地圖呈現出“下沉穩定、一線克制、結構均衡”的格局。品牌們正在從無序擴張轉向精細布局:頭部品牌強化區域密度,中腰部品牌追求盈利模型,新銳品牌搶占低線窗口。行業正逐步進入“拼結構質量”的階段。

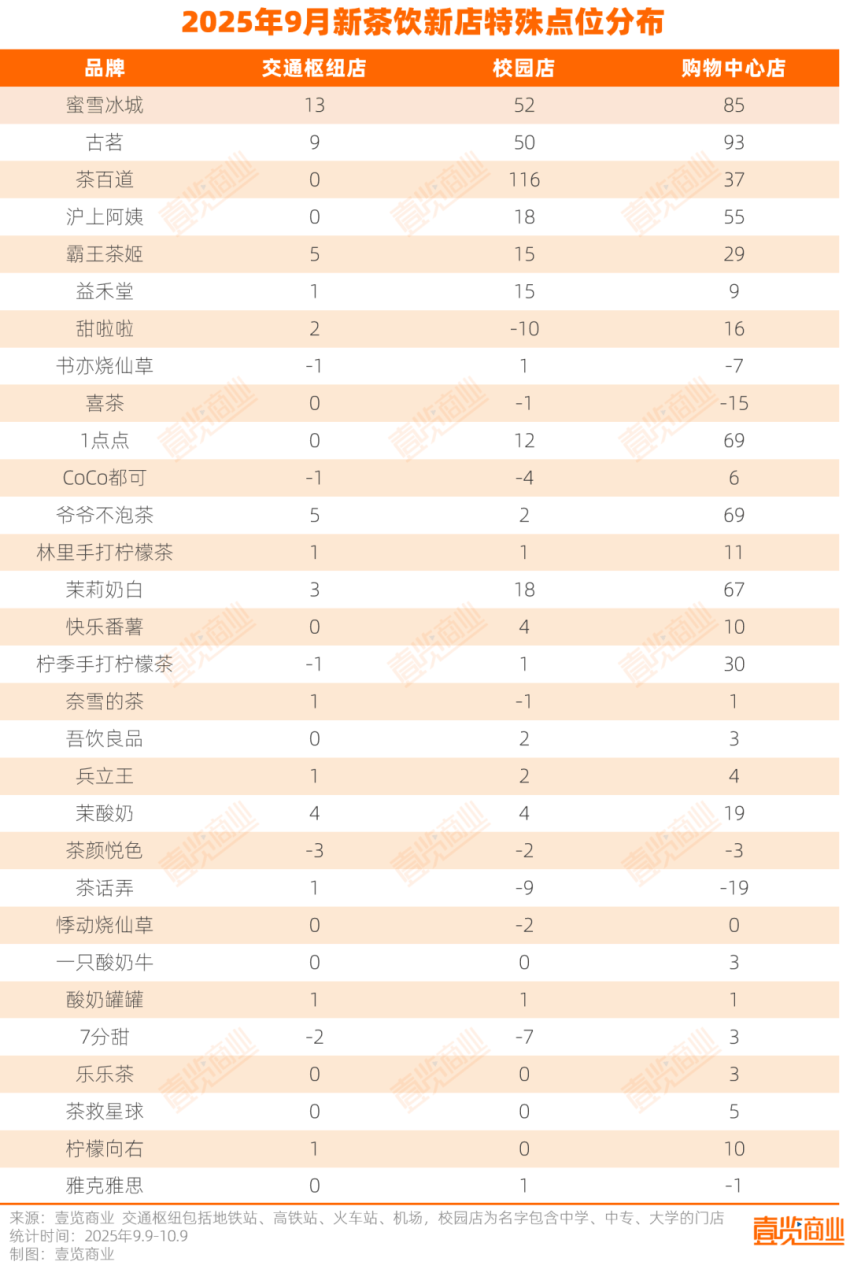

從9月的特殊點位分布來看,新茶飲品牌正在加速場景化布局。數據顯示,校園與購物中心成為兩大核心增長點。茶百道當月新增116家校園店,穩居行業首位;古茗、蜜雪冰城緊隨其后,分別新開50家與52家校園店,凸顯品牌對年輕消費力的重視。

購物中心則成為另一條擴張主線。古茗在商場新增93家、蜜雪冰城85家,爺爺不泡茶與1點點分別新增69家。相較街邊小店,商場店型的客單價與品牌曝光度更高,成為品牌重塑形象與提升坪效的關鍵載體。

交通樞紐場景也在悄然升溫。蜜雪冰城、爺爺不泡茶、茶雪的茶等品牌紛紛入駐地鐵、高鐵等高流量點位,以滿足通勤場景下的即時消費需求。茉莉奶白、林里手打檸檬茶等品牌則通過“校園+商場”的雙線策略,在年輕圈層中形成高頻觸達。

與此同時,部分老牌連鎖選擇謹慎調整。奈雪、喜茶在高租金商圈繼續收縮,轉向輕資產模型;茶顏悅色、茶話弄等品牌的校區門店出現小幅凈減,顯示其在異地拓展中仍面臨成本與品牌認知的雙重壓力。

整體來看,新茶飲的開店邏輯正從“地理擴張”轉向“場景滲透”。商場、校園、交通樞紐成為新的增長引擎,而品牌與年輕消費心智的黏性,正在決定下一階段的競爭格局。

本文轉載自茶咖觀察;作者:李彥;編輯:木魚。

寫評論

0 條評論